Ja, eine Dienstunfähigkeitsversicherung ist bei einem Beamten sinnvoll! Okay, vermutlich reicht Dir diese Antwort nicht aus und Du möchtest es gerne genauer wissen. In diesem Artikel erkläre ich Dir, warum die Absicherung gegen Berufsunfähigkeit oder Dienstunfähigkeit – direkt nach der Krankenversicherung – für mich sogar die wichtigste Versicherung von allen ist!

Gerade, wenn man jung ist, ist man meist stark und gesund. Ich erinnere mich zurück, als ich 18 war. Ich war sportlich, Kick-Boxer und fühlte mich unbesiegbar. Habe ich mir mit 18 Gedanken über Berufsunfähigkeit gemacht? Natürlich nicht!

So geht es den meisten Menschen, wenn sie jung und gesund sind. Und ich gehe davon aus, dass Du noch jung und gesund bist. Wärst Du krank, wärst Du nämlich gar nicht auf diesen Artikel gestoßen, sondern hättest vermutlich gegoogelt, welche Versicherung Dich mit Deiner Erkrankung überhaupt noch versichert.

Wenn man jung ist, interessiert die meisten angehenden Beamtenanwärter und Beamten meist nur die Krankenversicherung. Bei den Anwärtern kann ich das sogar noch nachvollziehen. Mit einem Ausbildungsgehalt von 1.000,- bis 1.400,- Euro muss man schon etwas haushalten und man möchte nur das Nötigste an Versicherungen abschließen. Man möchte leben und nicht sein ganzes Gehalt für Miete, Handyvertrag und Versicherungen ausgeben.

Spätestens bei der Verbeamtung auf Probe, sollte man sich mit dem Thema Dienstunfähigkeitsversicherung auseinandersetzen. Der Grund ist einfach, Du hast die amtsärztliche Untersuchung überstanden und wirst verbeamtet. In den meisten Fällen (Ausnahme oft Lehrer:innen) bist Du jetzt noch gesund genug, um eine Dienstunfähigkeitsversicherung abschließen zu können, und zwar eine, die hoffentlich noch keine Ausschlüsse beinhaltet.

Die Realität: Viele sind auch hier noch nicht dazu bereit, eine Dienstunfähigkeitsversicherung abzuschließen. Ich kann die Beweggründe aus Sicht des Beamten nachvollziehen (das bedeutet nicht, dass ich sie für richtig halte). Du wirst gerade frisch als Beamter auf Probe verbeamtet. Bisher warst Du nur Dein Ausbildungsgehalt (1.000,- bis 1.400,- Euro) gewohnt. Jetzt hat man Dir gerade 300,- Euro pro Monat für die private Krankenversicherung aus der Tasche gezogen und nun will der Berater Dir nochmal 50,- bis 100,- Euro für eine Dienstunfähigkeitsversicherung aus dem Kreuz leiern? Nein, nein! Häufigste Antwort: „Ich möchte erst einmal schauen, wie ich mit meinem Geld hinkomme. Lass uns in ein paar Monaten darüber sprechen!“

Und was passiert in der Regel? Der Vermittler hat in 3 – 4 Monaten den Kopf längst schon wieder bei einem anderen Kunden und Du, ja, Du wirst auch nicht morgen früh aufwachen und denken: „Schließe ich doch heute mal eine Dienstunfähigkeitsversicherung ab!“ Das Thema ist für Jahre ad acta gelegt. Stimmt’s oder hab‘ ich recht?

Meistens ziehen Jahre ins Land. Und irgendwann, oft sehr viele Jahre später passiert etwas, dass Dich dazu bringt, dich erneut mit dem Thema auseinanderzusetzen. Ich spule mal etwas vor und erzähle Dir eine wahre Geschichte.

Vor 4 Wochen, es war ein Donnerstag, saß ich mit unserer neuen Mitarbeiterin Birgit in meinem Büro. Wir hatten sie im September als Expertin für die Sparte Sachversicherungen und Dienstunfähigkeitsversicherungen eingestellt. Seit Dezember war sie einen Tag in der Woche bei mir, um aktuelle Kundenfälle durchzusprechen. Sie fragte mich, ob sie sich Freitagvormittag freinehmen könnte, weil sie einen Termin beim Frauenarzt hat. Natürlich gab ich ihr frei. Sie lachte und freute sich. Die Welt war noch vollkommen in Ordnung.

Am nächsten Tag kam der schockierende Anruf!

Der Frauenarzt hatte etwas in ihrer Brust gefunden und sofort einen Termin für Montag bei einem Spezialisten in Hannover für sie vereinbart. Der Spezialist entnahm eine Probe.

Mittwoch kam das Ergebnis: ein bösartiger Tumor!

Von da an kreiste sie im Ärzte-Karussell. Drei 3 Wochen lang wurde sie so gut wie jeden Tag untersucht und auf den Kopf gestellt. MRT, PET/CT, Gen-Test und so weiter. Natürlich haben wir versucht, sie so gut wir konnten aufzubauen, aufzumuntern, ihr Mut zu machen. Dennoch – ich denke, jede Frau kann es sich gut vorstellen – das ist eine Diagnose, die dein Leben von einem auf den anderen Tag schlagartig ändert. Die Prognose: Wenn alles gut läuft, fällt sie 26 Wochen aus. Wenn es schlecht läuft, kann es 1 Jahr oder länger dauern. Sie muss viele Medikamente mit Hammer-Nebenwirkungen schlucken. An dieser Stelle: Birgit, wir sind bei dir und drücken dir jeden Tag die Daumen!

Kein Scherz! Zwei Wochen später erwischte es unseren Christian. Ebenfalls Diagnose: Krebs. Er hatte Glück im Unglück. Bei ihm war es eine ziemlich schnelle Geschichte. Er hatte am Mittwoch vor zwei Wochen direkt einen Termin beim Urologen bekommen. Der hat sich die Sache angesehen und ihn sofort nach Detmold in die Onkologie geschickt. Christian fuhr vom Onkologen direkt ins Klinikum.

Noch während er mir am Telefon davon berichtete, hörte ich die Krankenschwester fragen: „Haben Sie heute etwas gefrühstückt?“

Er: „Nein!“

Sie: „Gut, dann geht es direkt in den OP. Ich hole mal den Anästhesisten!“

Am Freitag durfte er das Krankenhaus schon wieder verlassen. Also Glück im Unglück. Aber solche Erlebnisse machen einen nachdenklich.

Im Tagesgeschäft melden sich Beamte meist erst, wenn zwei Dinge passieren:

Es hat ihn selbst erwischt. Er war beim Arzt und der hat etwas Schlimmes gefunden.

Es erwischt einen Arbeitskollegen und er macht sich plötzlich Gedanken, wie sein Leben weiterginge, wenn es ihn erwischt hätte.

Die erste Variante ist übrigens die Schlechtere. Wenn es Dich erwischt, hast Du nämlich i.d.R. keine Möglichkeit mehr, eine Dienstunfähigkeitsversicherung abzuschließen, weil kein Versicherer der Welt ein „brennendes Haus“ versichert. Bei der zweiten Variante hast Du vielleicht noch Glück, und bist trotz fortgeschrittenen Alters immer noch gesund genug, um Dich und damit Deine Familie abzusichern. Da Du aber vermutlich mittlerweile schon einige Jahre gealtert bist, könnte die Absicherung ziemlich teuer werden. Viele Fragen sich dann: Lohnt es sich jetzt überhaupt noch und bin ich bereit, so viel dafür zu bezahlen?

Kommen wir nun zu den Gründen, warum eine Dienstunfähigkeitsversicherung sinnvoll ist. Häufig kriege ich zu hören: „Ach, die brauche ich nicht. In ein paar Jahren bin ich Beamter auf Lebenszeit und dann ausreichend über meinen Dienstherrn abgesichert!“. Und ich denke mir: „Ja, Du bist noch jung und naiv. Wir sprechen uns ins zwanzig Jahren wieder, wenn das Kind in den Brunnen gefallen ist!“

Natürlich hat der Beamte recht. Er ist er irgendwann seitens unseres Staates (Dienstherrn) abgesichert, aber ausreichend? Ausreichend für wen? Für was? Zum Überleben?

Als amtsunabhängige Mindestversorgung gibt es aktuell ungefähr 1.800,- Euro. Es variiert je nach Bundesland und Beihilfevorschrift. Es können ein paar Euro mehr oder weniger sein. Ich halte die knapp 1.800,- Euro Mindestpension beim Beamten definitiv nicht für ausreichend, auch wenn es sich für einen jungen Menschen zuerst viel anhört.

Natürlich, am Anfang, hat man noch einen ziemlich geringen Lebensstandard. Mit 25 fand ich die 1.500,- Euro Gehalt (die ich durchschnittlich von der Debeka bekommen habe) auch gut. Ich hatte eine kleine, relativ günstige Wohnung. Einen alten, gebrauchten Audi A4, nur wenige Versicherungen, einen Handyvertrag. Das wars an Fixkosten.

Aber der Lebensstandard wächst! Irgendwann kommen (meistens) Kinder dazu. Du legst Dir ein schnuckliges Eigenheim zu. Das Auto wird größer, schicker, neuer und teurer, und mit Deinem Lebensstandard wächst auch Deine Verantwortung. Denn, anfänglich ging es nur um Dich. Aber schon bald trägst Du (höchstwahrscheinlich) die Verantwortung für eine ganze Familie. Und eben weil ein Haus bauen und eine Familie gründen richtig ins Geld geht, hast Du wieder einen Grund, warum Du keine Dienstunfähigkeitsversicherung abschließen kannst (willst). Außerdem fühlst Du Dich immer noch relativ jung und gesund. Und wieder verschiebst Du es auf: SPÄTER!

Kannst Du Dir vorstellen, was ich gemacht habe, nachdem es Birgit erwischt hat? Ich habe mein Banking-Programm aufgemacht und habe meine persönlichen Fixkosten zusammengerechnet.

Und das sind nur die Haupt-Fixkosten, ein paar kleinere kämen sogar noch hinzu. Zusammen schlappe: 4.290,- Euro. Jeden Monat!!!

Wir erinnern uns: Vom Staat bekommst Du round about 1.800,- Euro beamtenrechtliche Mindestversorgung!

Gut, Deine Krankenversicherung als Beamter ist i.d.R. günstiger. Streichen wir 550,- Euro weg. Der Rest könnte sich bei Dir allerdings auf ähnlichen Niveau belaufen. Monatliche Fixkosten von 3.500,- bis 3.800,- Euro sind in einem gewissen Alter und Lebensstandard durchaus realistisch, auch wenn Du Dir das heute vielleicht noch nicht vorstellen kannst. Ziehen wir davon die 1.800,- Euro Mindestpension ab, bleiben 2.000,- Euro ungedeckte Fixkosten übrig.

Vielleicht arbeitet Deine Frau oder Dein Mann ebenfalls und bringt 2.000,- Euro netto (oder mehr) mit nach Hause? Denke jedoch daran, wir haben bisher nur von den Fixkosten geredet.

Was esst ihr eigentlich? Was trinkt ihr? Wie viel gebt ihr für Kleidung aus? Wollt ihr nur zu Hause rumgammeln oder auch mal in den Urlaub? Gerade, wenn Du dienstunfähig bist, hast Du 30 Tage frei im Monat! Was ist, wenn das Auto kaputtgeht? Oder die Waschmaschine? Der Trockner? Was, wenn das Dach neu eingedeckt werden muss, die Fassade Eures Hauses angestrichen oder ihr eine neue Heizung braucht?

Der typische Lehrer mit A13:

Gehalt anfänglich als Single und danach mit Frau und 2 Kindern liegt netto im Lebensdurchschnitt bei ca. 4.250,- Euro * 12 Monate * 35 Jahre = 1.785.000,- Euro. Also fast 1,8 Millionen Euro!

Das ist das Geld, was Du vermutlich in ähnlicher Größenordnung in Deinem Leben netto auf Dein Konto überwiesen bekommst. Das ist der Grund, warum Du studiert und Karriere gemacht hast. Deswegen kannst Du Dir ein schickes Häuschen für 500.000,- Euro bauen und Deinen Kindern später ein Studium ermöglichen.

Der klassische Beamte (Behörde/Verwaltung) mit A9:

Gehalt anfänglich als Single und danach mit Frau und 2 Kindern liegt netto im Lebensdurchschnitt bei 3.000,- Euro * 12 Monate * 43 Jahre = 1.548.000,- Euro.

Auch nicht schlecht, oder? Hättest Du das gedacht? Auch dafür kannst Du Dir ein schickes Häuschen leisten, ein hübsches Auto, Deiner Familie einen schönen Urlaub ermöglichen und ein recht ordentliches Leben führen, oder?

Aber genau dieses Leben beruht auf der fälschlichen (naiven) Annahme, dass Du garantiert jeden Monat, zeit Deines Lebens, das Gehalt ausgezahlt bekommst.

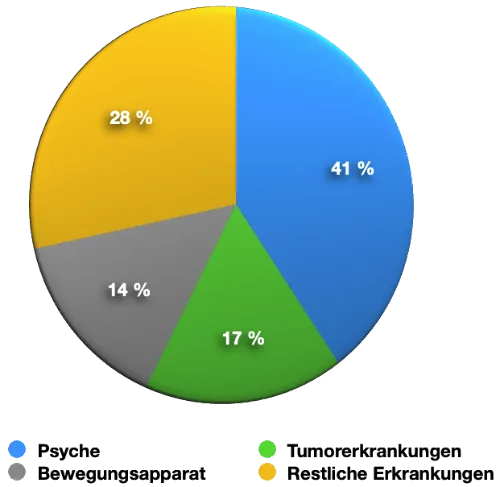

Laut aktueller Studie des GDV (Gesamtverband der Deutschen Versicherungswirtschaft e.V.) werden 25 Prozent der arbeitenden Bevölkerung berufsunfähig. Jeder Vierte!

Jeder VIERTE ist ziemlich viel, findest Du nicht auch? Riskantes Russisches-Roulette-Spiel!

Platz 1:

Psyche 40,6 Prozent

(bei Lehrern besonders hoch!)

Platz 2:

Tumorerkrankungen (Krebs) 16,9 Prozent

Platz 3:

Bewegungsapparat (Rücken, Gelenke etc.) 14,1 Prozent

Quelle:

Debeka Pressemitteilung vom 03.01.2022

Solange Du arbeiten kannst, solange Du Geld verdienst, so lange kannst Du Dein Leben als Beamter gut bestreiten. Du kannst Dir beinahe alles leisten. Ein Haus. Tolles Auto. Dir Dinge, die kaputtgehen reparieren lassen oder sie Dir einfach neu kaufen. Du bist liquide, es kommt schließlich jeden Monat neues Geld.

Wenn Du jedoch infolge einer (lang anhaltenden) Krankheit oder eines Unfalls berufs- oder dienstunfähig wirst, fällt Dein wunderschönes Kartenhaus ganz schnell in sich zusammen.

1.800 Euro als Mindestpension hören sich viel an, sind es vermutlich auch am Anfang Deiner beruflichen Laufbahn. Aber durch den steigenden Lebensstandard und die wachsende Verantwortung (für Familie etc.), kommst Du auch damit schnell an Deine Grenzen und es kann ganz schnell in einem finanziellen Desaster enden.

Sofern Dein(e) Partner(in) dann noch genügend verdient, könnt ihr Euch vielleicht über Wasser halten, aber bist Du Dir sicher, dass Du wirklich auf Deine(n) Partner(in) zählen kannst? Gerade bei einer psychischen Erkrankung. Die Scheidungsrate ist ohnehin schon hoch, wie hoch glaubst Du, ist sie erst bei Menschen mit einer psychischen Erkrankung?

Willst Du wirklich im Falle einer Berufs- oder Dienstunfähigkeit alles verlieren, was Du Dir über Jahre, vermutlich sogar über Jahrzehnte aufgebaut hast? Dein Haus? Dein schönes Auto? Deine Unabhängigkeit?

Nein?

Siehst Du, ich auch nicht! Und deswegen ist für mich persönlich die Berufs- oder Dienstunfähigkeitsversicherung – direkt nach der Krankenversicherung – die wichtigste Versicherung überhaupt!

Ich habe mir doch nicht Jahrzehnte lang den Allerwertesten aufgerissen, nur um dann auf einen Schlag – wegen einer Krankheit oder eines Unfalls – alles zu verlieren!

Und falls Du gerade auf der Suche nach der passenden Berufs- oder Dienstunfähigkeitsversicherung bist, super! Trag Dich einfach in unserem Kontaktformular ein und lass Dich von einem unserer Experten beraten. Die Beratung ist für Dich kostenlos und unverbindlich!

Ich hoffe, mein Artikel hat Dir gefallen und hat Dir die Antwort auf die Frage, ob Du eine Berufs- oder Dienstunfähigkeitsversicherung brauchst, geliefert.

Liebe Grüße Euer

Sven von fairbeamtet.de

Nein. In den Beiträgen deiner Dienstunfähigkeitsversicherung sind die Provisionen (heißt bei Maklern: Courtagen) enthalten. Der Beitrag ist daher immer gleich, egal ob du direkt oder über einen Makler abschließt.

Wie du im Artikel oben lesen kannst, gibt es eine ganze Reihe von Fehlern, an die du zunächst gar nicht denkst. Wir helfen dir, die passende Dienstunfähigkeitsversicherung zu finden, die wirklich bis zur Pension hält.

Definitiv JA. In der Beratung verwenden wir Vergleichssysteme, in denen alle Berufs- und Dienstunfähigkeitsversicherungen und alle Tarife enthalten sind. Alles ist transparent. Das heißt aber nicht automatisch, dass wir alle Tarife empfehlen oder nur nach dem billigsten Preis suchen. Grundsätzlich steht die Qualität an erster Stelle.