Viele Kunden machen hier ihren 1. Fehler. Sie holen ihr Handy raus und fragen Google. Ja, ich gebe es zu, ich selbst mache es häufig genauso. Google beantwortet die Frage damit, dass die Kosten pro Auge zwischen 800 und 2.600 Euro liegen und liefert als Ergebnis gleich ein paar Anbieter mit. Diese werben mit »modernster Technik« und manche haben tolle Testsiegel. Einer der Anbieter aus den Werbeanzeigen ist TOP Mediziner 2019 im Test für »Refraktive Chirurgie & Katarakt« bei Focus (FOCUS-Gesundheit 04/2019). Also müssen die ja gut sein, oder? Eine Anzeige weiter wirbt gleich der nächste Anbieter damit, dass er Testsieger 2019 ist. Ich bin beeindruckt. Scheinbar, sind alle Testsieger. Wir scheinen auf Testsieger zu stehen!?! Deutschland, das Land der Testsieger! Ich öffne die Werbeanzeige und klicke auf den Button ›Kosten‹. Auf der Unterseite, die sich daraufhin öffnet, steht: ca. 995 Euro pro Auge. Krass, das ist ja fast geschenkt und sogar beim Testsieger. Bräuchte ich eine Laser-Behandlung, vermutlich hätte ich vor meiner Recherche selbst bei einem der beiden angerufen und mich beraten lassen. Klingt doch vielversprechend, oder? Testsieger. 995 Euro pro Auge. Ich will mehr wissen! Übrigens, die meisten meiner Lasik-Kunden aus dem letzten Jahr, haben sich ebenfalls ein Behandlungsangebot von diesem Dienstleister geholt. Eine von ihnen ist die liebe Tina*.

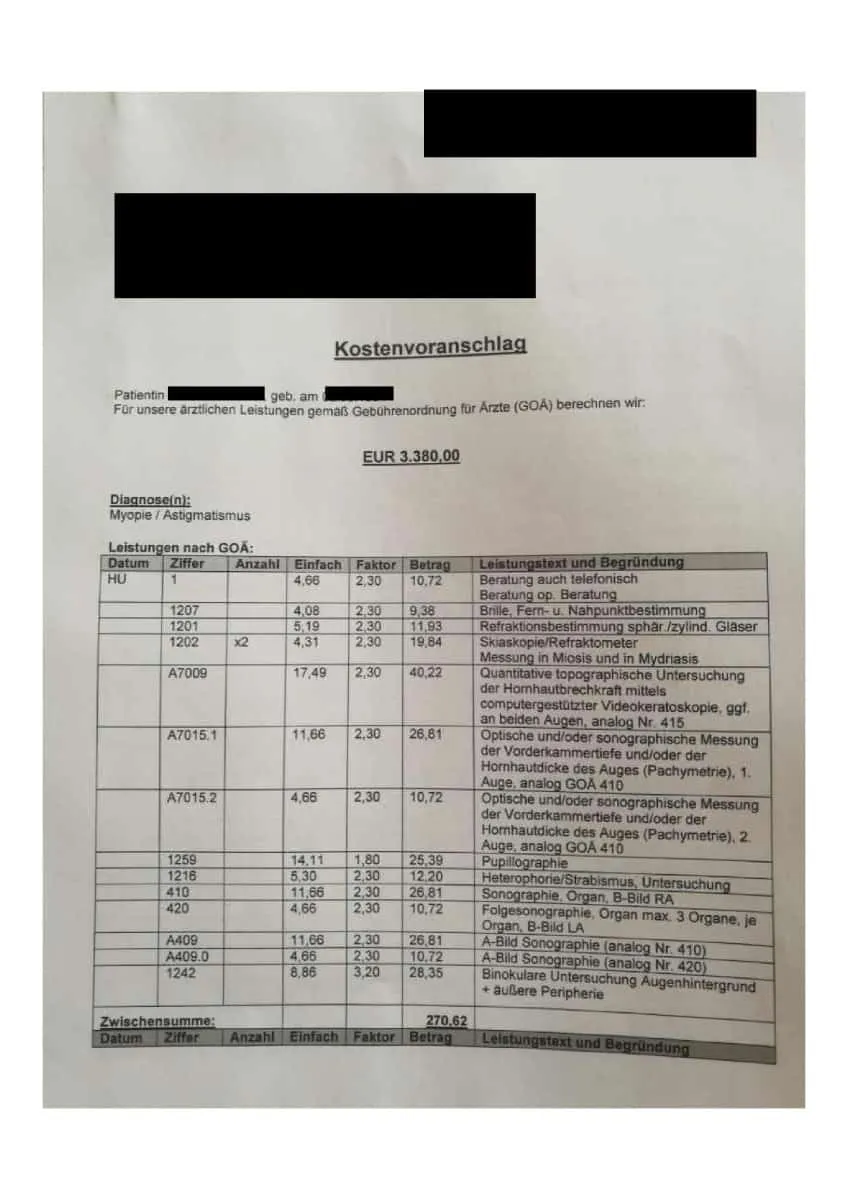

Tina rief mich letztes Jahr an und sagte mir, dass sie endlich ihre Augen lasern lassen will. Ich fragte Tina, ob sie bereits ein Angebot vorliegen hätte und Tina bejahte meine Frage. Ich bat sie, mir das Angebot zu schicken. Wenn du auf das Thumbnail klickst, kannst du die Rechnung sehen. Mir stechen gleich mehrere Dinge ins Auge. Erstens, ich sehe nur einen Pauschal-Betrag von eben diesen besagten 995 Euro pro Auge. Zusammen für beide Augen 1.990 Euro und 40 Euro für das Vorgespräch.

Ich habe Tina gefragt, was der Arzt ihr denn im Gespräch erklärt hat. Tina sagte mir, dass der Arzt sie gefragt habe, wo sie privat krankenversichert sei und dass er geantwortet hätte, dass er schon etliche Kunden hatte, die bei ihrer PKV versichert gewesen seinen. Sie könnte unbesorgt sein, ihre Krankenversicherung hätte bisher bei all seinen Kunden die Kosten für die Laserbehandlung übernommen. Tina war voll euphorisch und klang mega happy.

Schauen wir nochmal auf das Behandlungsangebot. Die Kosten sind vor Behandlungsbeginn zu zahlen oder der Kunde (Tina) muss vor Behandlungsbeginn einen Darlehensvertrag abschließen. Ich frage mich, warum das denn so sein muss, wenn doch die PKV von Tina die Kosten übernimmt. Und die PKV bezahlt ja i.d.R. erst nach erfolgreichem Abschluss der Behandlung. Übrigens, auf der Webseite des Dienstleisters habe ich zusätzlich gefunden, »Abrechnung gem. GOÄ nach Abschluss der Behandlung.« Auch das wird im weiteren Verlauf wichtig werden.

Ich habe Tina gesagt, dass ich sie durch die komplette Behandlung begleite und sie bitte jeden Schritt vorher mit mir absprechen solle. Mein erster Rat war, wir legen erst einmal das Behandlungsangebot bei der Beihilfe vor und warten den Beihilfebescheid ab.

Ein paar Wochen zogen ins Land, bis mich Tina ziemlich geknickt anrief. Sie fotografierte den Brief der Beihilfe Bayern und schickte ihn mir.

»Bei der chirurgischen Hornhautkorrektur durch Laserbehandlung handelt es sich um eine wissenschaftlich nicht allgemein anerkannte Behandlungsmethode, die von der Beihilfefähigkeit teilweise ausgeschlossen ist. Die Aufwendungen sind nur beihilfefähig, wenn eine Korrektur durch Brillen oder Kontaktlinsen nach augenärztlicher Feststellung nicht möglich ist.«

»Nach Auffassung in einem augenärztlichen Gutachten gibt es nur in sehr, sehr seltenen Fällen, die aber deutlich unter 1 % liegen, eine Notwendigkeit, zumindest für die Operation eines Auges.«

Auszüge aus dem Schreiben der Beihilfestelle Bayern.

Wir stoßen hier auf das erste Problem. Mehr als 99 Prozent aller Lasik-Operationen sind für die Beihilfe nicht medizinisch notwendig und somit nicht beihilfefähig. Für die Beihilfe ist die Lasik-Operation ein kosmetischer Eingriff. Eine Schönheits-OP.

Wie will man der Beihilfe klarmachen, dass man weder Brille noch Kontaktlinsen verträgt? Persönlich kenne ich nur einen Fall, wo uns dieser Nachweis gelungen ist. Sebastian*.

Basti hatte zwei Probleme. Zum einen verträgt er keine Kontaktlinsen. Er bekommt davon trockene Augen und das hat in der Vergangenheit bei ihm ständig zu Entzündungen und schmerzhaften Rissen in der Haut in den Augenwinkeln geführt. Und mit einer Brille kann er durch seine spezielle Form der Hornhautverkrümmung – kein Scherz – nicht räumlich sehen. Das führte zu etlichen Auffahrunfällen und zur ständigen Hochstufung der Prämien seiner Kfz-Versicherung. Ansonsten hab ich in den letzten Jahren keine Begründung eines Augenarztes zu Gesicht bekommen, die für mich persönlich – als Nichtmediziner – plausibel klang.

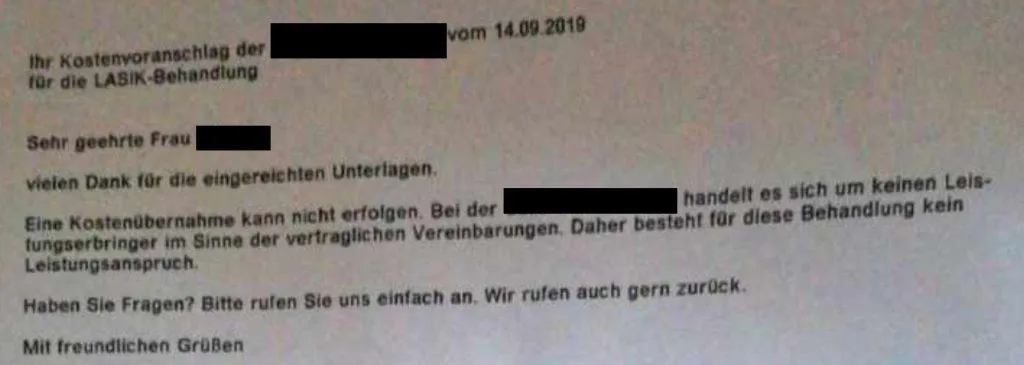

Zusammen mit dem Schreiben von der Beihilfe hat Tina die Rechnung anschließend bei ihrer privaten Krankenversicherung vorgelegt. Wir erinnern uns, der Arzt hatte Tina gegenüber geäußert, dass bisher alle Kunden, die bei der gleichen Krankenversicherung versichert waren wie Tina, die Rechnung erstattet bekommen hätten. Stutzig machten mich allerdings 2 Dinge. Zum einen, dass auf dem Behandlungsangebot steht, dass man unbedingt vor Behandlungsbeginn einen Darlehensvertrag unterschreiben oder am Tag der Operation vor Beginn der OP mit EC-Karte bezahlen muss. Aber, warten wir das Schreiben der privaten Krankenversicherung ab. Eine Woche später rief mich Tina zurück und schickte mir das abfotografierte Schreiben ihrer PKV. Die Formulierung der Krankenversicherung, dass der Dienstleister kein Leistungserbringer im Sinne der vertraglichen Vereinbarungen ist, steht für mich persönlich im klaren Widerspruch zu der Aussage, dass angeblich bei allen anderen Patienten, die bei der gleichen PKV versichert sind/waren, die Rechnung problemlos erstattet wurde.

Wir halten bisher fest:

Was würdest Du an der Stelle tun? Einknicken und die OP auf eigene Rechnung zahlen? Auf die Lasik-OP verzichten? Oder würdest Du weiterkämpfen?

Mein Kampfgeist war erwacht und Tina und ich haben weitergekämpft!

Wir mussten erst einmal herausfinden, was läuft da überhaupt schief und sprechen wir hier von einem Einzelfall oder gibt es generell häufig Probleme? Außerdem gibt es doch Urteile vom Bundesgerichtshof, dass private Krankenversicherungen die Kosten für eine Lasik-OP übernehmen müssen und dass Privatversicherte freie Wahl haben, ob sie eine Brille tragen, oder lieber Kontaktlinsen, oder sie sich einer Sehschärfenkorrektur unterziehen?

Ich habe mir bei einigen privaten Krankenversicherungen Leistungssachbearbeiter aus dem Fachbereich »Sehschärfenkorrektur« herausgesucht und habe mir sachkundige Hilfe gesucht. An dieser Stelle möchte ich ein großes Lob an Frau Stefes von der Barmenia aussprechen. Frau Stefes hat sich viele, viele Stunden Zeit genommen, und mir die grundlegenden Fehler, die bei meinen Kunden passiert sind ins in kleinste Detail nach Feierabend erläutert. Und nein, die Kunden waren nicht Barmenia versichert. Sie hat ihre Freizeit für Menschen geopfert, mit denen sie eigentlich nichts zu tun hatte.

Keine Sorge, natürlich haben wir uns an sämtliche Datenschutzbestimmungen gehalten, und ich habe alle Kostenvoranschläge, bevor ich sie Frau Stefes zur Verfügung gestellt habe, vorher anonymisiert (Personen- und Behandlerdaten geschwärzt).

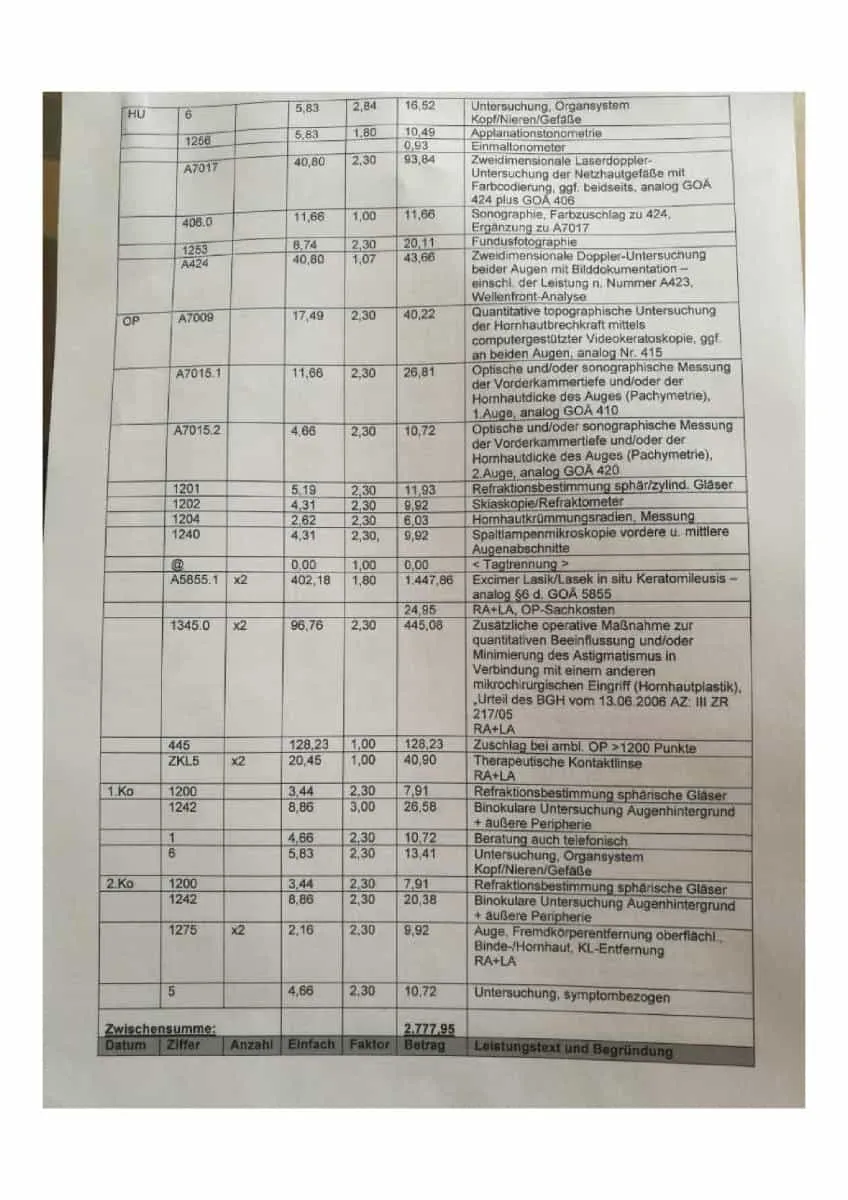

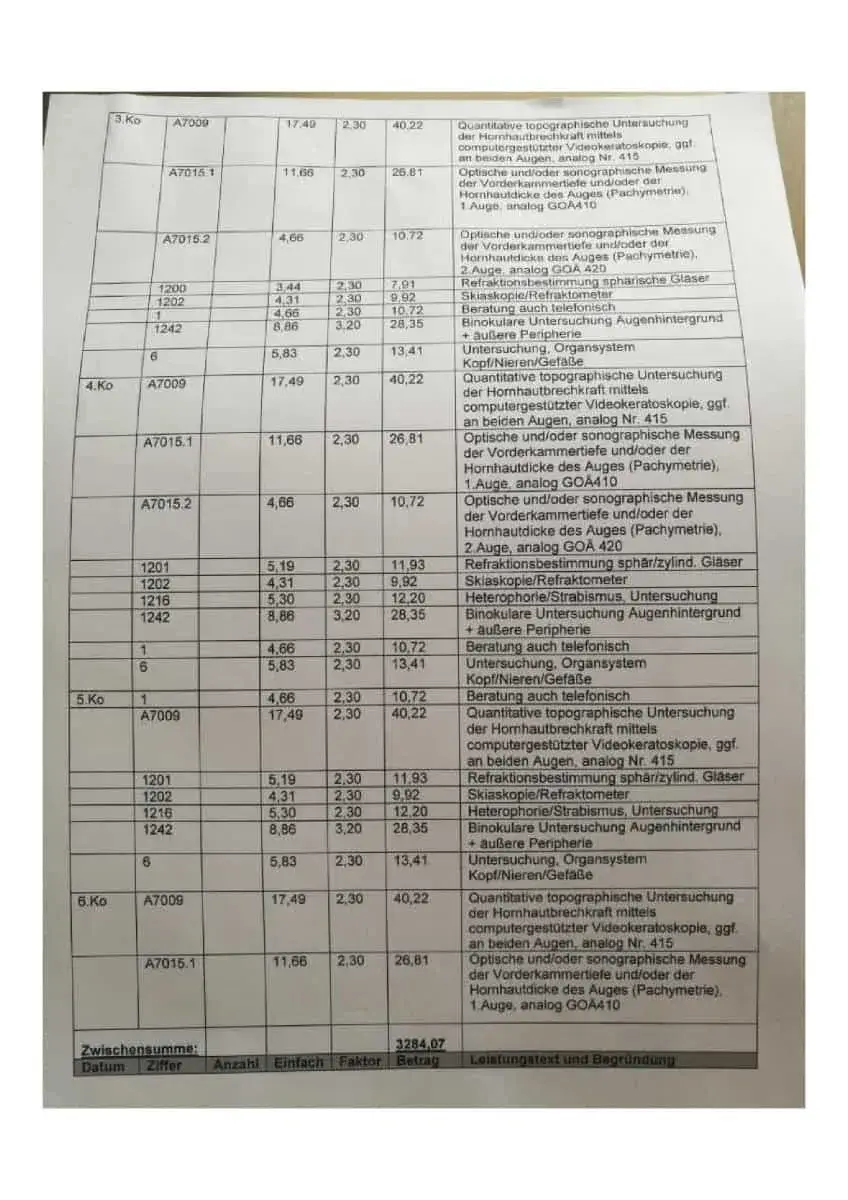

Herausgekommen ist, dass meist schon der Kostenvoranschlag falsch war. Damit eine private Krankenversicherung prüfen kann, ob und in welcher Höhe die Behandlung erstattet werden kann, muss das Angebot sämtliche medizinischen Leistungen nach der Gebührenordnung (Ziffer, einfacher Satz, Betrag, in Rechnung gestellter Faktor) auflisten.

Wir erinnern uns, das wollte uns der erste Dienstleister erst nach durchgeführter Behandlung zur Verfügung stellen. Und, nachdem wir bereits den vollen Betrag bezahlt haben. Frag Dich mal kritisch, ob Du allen Ernstes glaubst, dass Du jemals einen Cent von dem Dienstleister wiedersehen würdest, wenn Du im Nachhinein festgestellt, dass die Rechnung formal nicht korrekt ausgestellt wurde, die private Krankenversicherung dadurch die Rechnung nicht übernimmt und Du auf den Kosten sitzen bleibst, oder Leistungen enthält, die über den 3,5-fachen Höchstsatz der GOÄ hinaus abgerechnet werden. Es hatte sich auf Nachfrage von Tina zwischenzeitlich herausgestellt, dass der Dienstleiter die Behandlung als kosmetische Operation ausgewiesen hätte und da wissen wir ja, hätten sowohl die Beihilfe als auch die PKV i.d.R. nicht gezahlt.

Von dem ersten Dienstleister hatten wir die Nase voll. Das Vertrauen – der Grundsatz einer jeden Beziehung – war angeschlagen und somit habe ich Tina gebeten, sich doch bitte einen neuen, vertrauenswürdigen Augenarzt zu suchen.

Sie hat ihre Hausaufgaben gemacht und einen tollen Augenarzt in Regensburg gefunden. Ich habe ihr alles aufgeschrieben, was wir für ihre PKV brauchen. Der Arzt hat alles berücksichtigt und hat ihr dementsprechend einen Kostenvoranschlag nach unseren Wünschen und Vorgaben erstellt. Ich habe Dir den neuen Kostenvoranschlag ebenfalls angefügt. Wie Du siehst, dieses Mal sieht er wirklich gut aus und auch nach Rücksprache mit Frau Stefes gab es keinerlei Beanstandungen. Hätten wir diesen Kostenvoranschlag so bei Frau Stefes eingereicht, würde er in vollem Umfang erstattet werden und der leistungsstarke Beihilfeergänzungstarif der Barmenia hätte sogar den fehlenden Beihilfeanteil mitübernommen. Verstehe das jetzt bitte nicht als pauschale Zusage getreu dem Motto: Die Barmenia übernimmt jede Lasik-Operation. Eine Lasik-OP ist eine Einzelfallentscheidung. In bei Tina wäre diese Rechnung nun komplett übernommen worden.

Ich habe Tina also grünes Licht gegeben, den Kostenvoranschlag nun also wieder zuerst bei der Beihilfe einzureichen und anschließend zusammen mit dem Beihilfebescheid bei ihrer PKV. Die Beihilfe hat bereits geantwortet. Die Antwort hat sich zum ersten Versuch nicht verändert. Jetzt heißt es abwarten, wie Tina’s PKV reagiert. Ich bin gespannt und halte Euch auf dem Laufenden.

Kommen wir aber nun, zu einer anderen Kundin. Diana*

Wir erinnern uns, ich habe Google gefragt, was eine Lasik-OP kostet und Google hat geantwortet zwischen 800 und 2.600 Euro pro Auge. Das waren meist allerdings die Dumping-Angebot-Anzeigen bei Google.

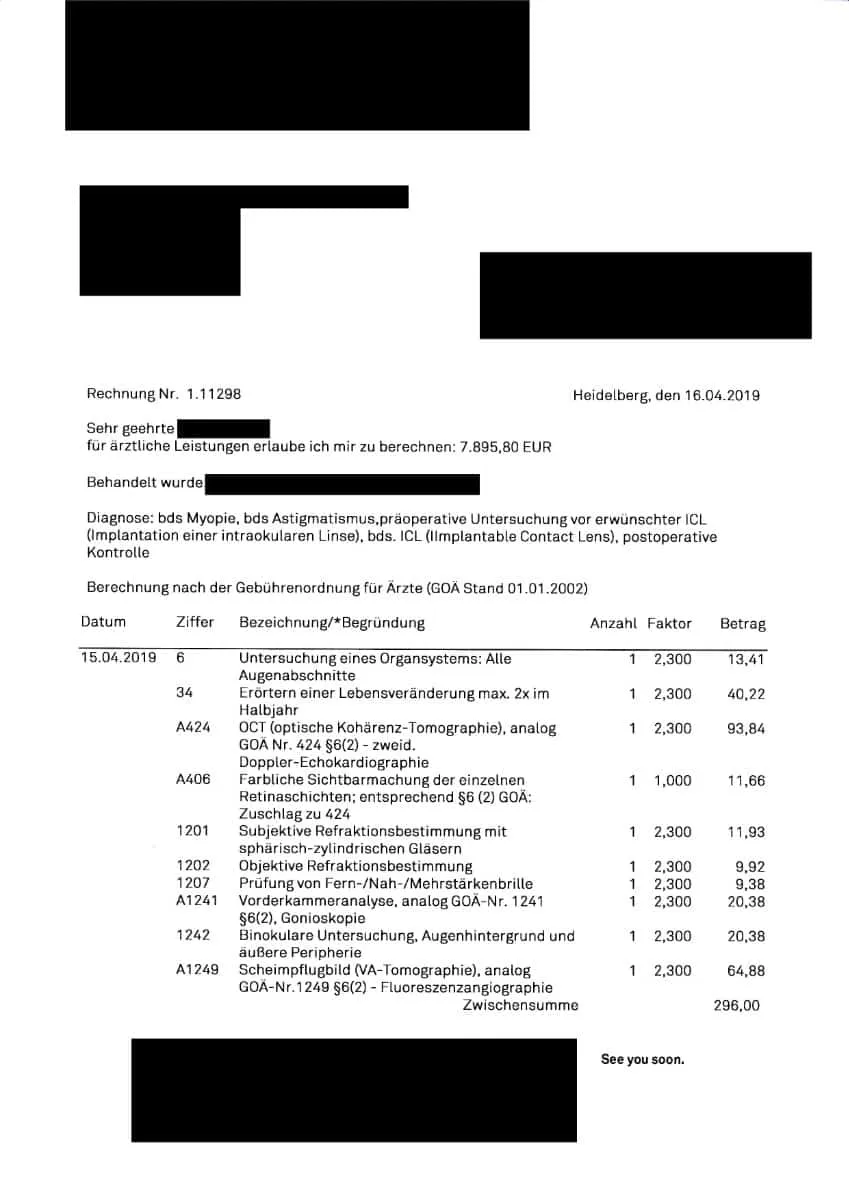

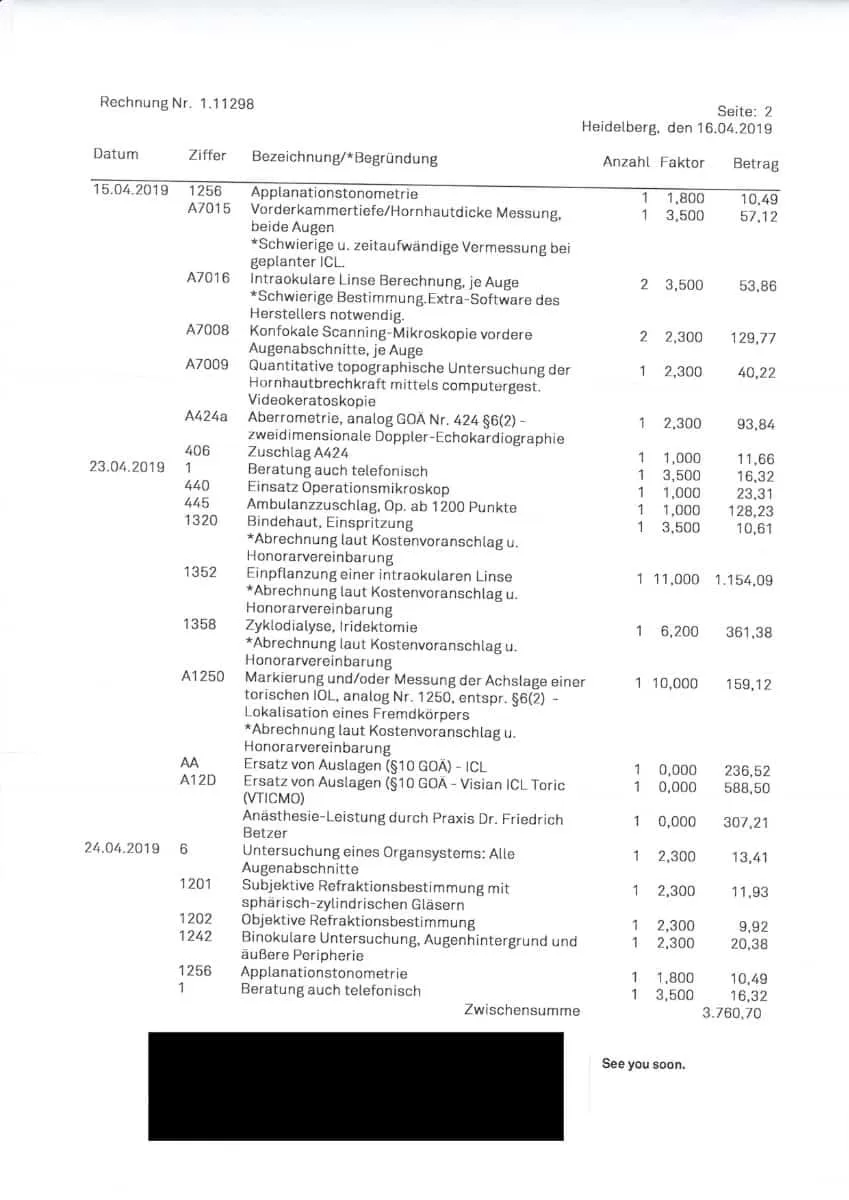

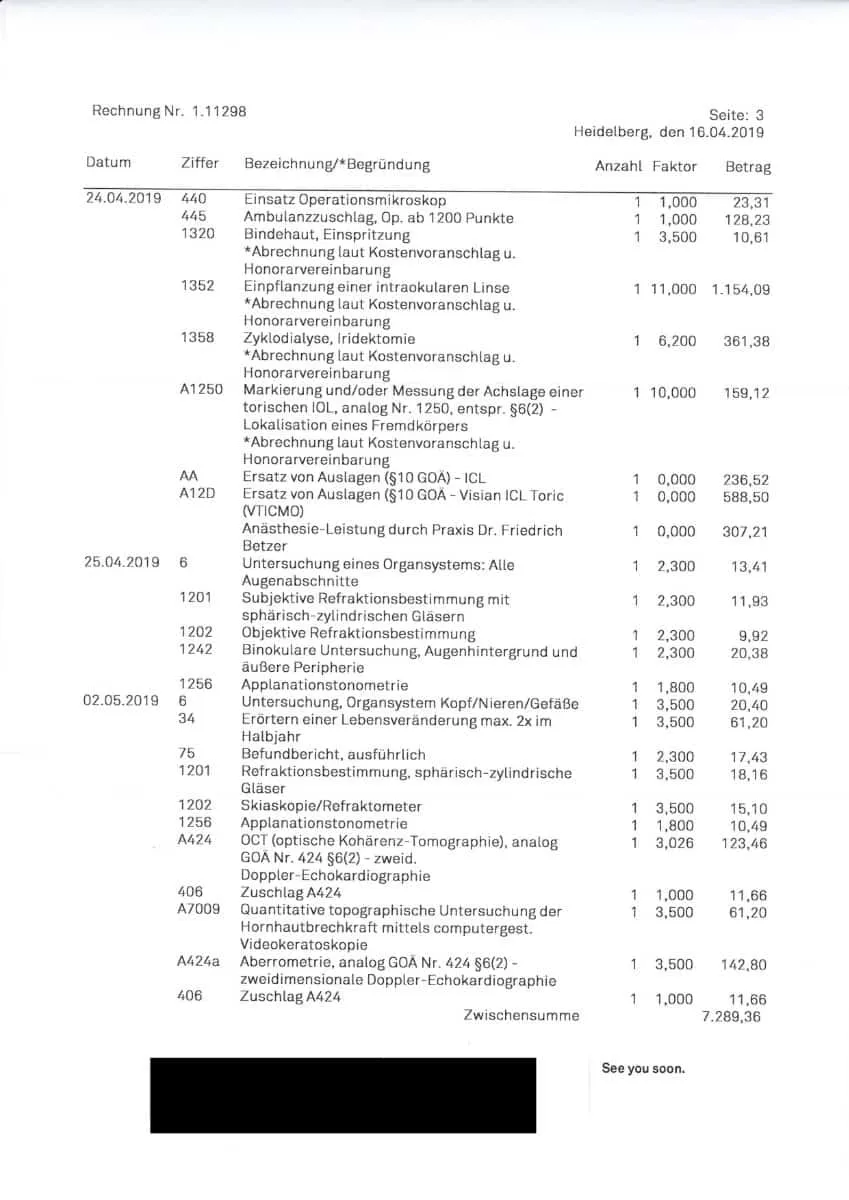

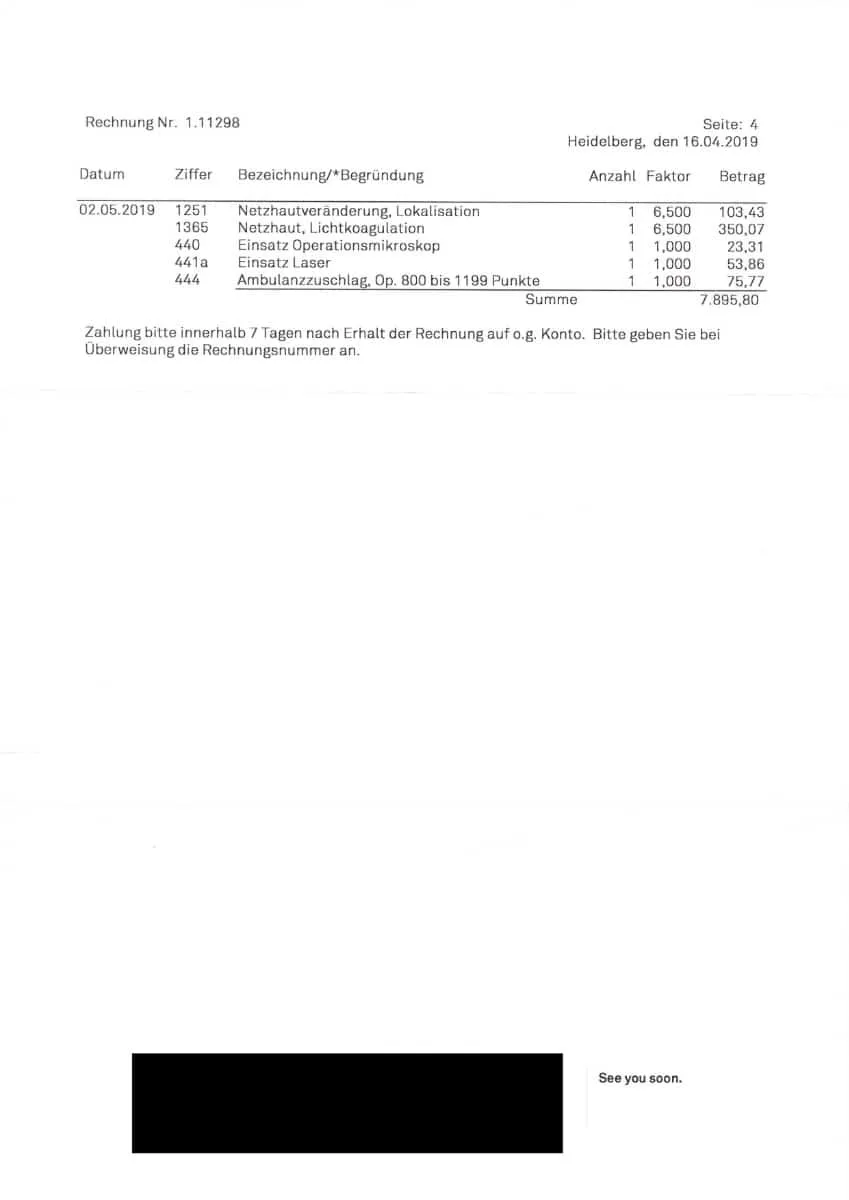

Diana hat mich leider erst angerufen, nachdem die Behandlung durchgeführt wurde und ihre Versicherung ihr geschrieben hatte, was sie übernimmt. Hier war der Drops gelutscht und ich konnte Diana leider nicht mehr helfen. Dafür vielleicht jedoch Dir! Ich erläutere Dir, worauf Du bei einer Rechnung achten solltest und was Du tun kannst, selbst wenn die OP schon gelaufen ist, Du die Rechnung aber bisher noch nicht bezahlt hast.

Hast Du auf die Miniatur der Rechnung geklickt? Und hast Du Schnappatmung bekommen?

7.895,80 Euro sind ganz schön happig und sei Dir gewiss, Rechnungen zwischen 8.000 Euro und bis zu 10.000 Euro für beide Augen sind keine Seltenheit. Sie kommen öfter vor, als man glaubt.

Außerdem prüfe vorher, ob in dem Bedingungswerk Deine PKV eine Deckelung inkludiert ist. Eine große deutsche private Krankenversicherung – die bei Focus Studie zu den fairsten privaten Krankenversicherungen mit: sehr gut! abgeschnitten hat – erstattet bei einer Lasik-OP zum Beispiel pauschal nur 500 Euro pro Auge. Außerdem zahlt bei dieser Versicherung – vorausgesetzt, ich lese das Bedingungswerk richtig 😉 – der Beihilfeergänzungstarif nicht den fehlenden Beihilfeanteil. Somit gibt es im Leistungsfall maximal nur 500 Euro für beide Augen. Bei einem Rechnungsbetrag von 9.000 Euro nur ein Tropfen auf dem heißen Stein, oder?

Kommen wir aber zurück zur Rechnung. Formal ist die Rechnung erst einmal akkurat erstellt worden. Soweit alles richtig. Bei einigen Leistungspunkten werden die Versicherungen jedoch über den abgerechneten Faktor stolpern und diesen vermutlich dementsprechend kürzen.

Der Großteil der Rechnung ist korrekt abgerechnet. Die meisten Ziffern liegen im Rahmen zwischen dem 1,8-fachen und dem 3,5- fachen Satz. Einige Ziffern wurden jedoch mit einem höheren Faktor abgerechnet. Teilweise bis Faktor 11.

Wir sprechen von einem ambulanten, medizinischen Eingriff. Die meisten Tarife am Markt erstatten – genau wie die Beihilfe auch – im ambulanten Bereich maximal nur bis zum 3,5-fachen Satz. Heißt, alles, was über den 3,5-fachen Faktor hinausgeht, ist vermutlich Dein Eigenanteil. In der vorliegenden Rechnung bedeutet das einen Eigenanteil von 2.304,67 Euro.

Diana hätte sich gefreut, wenn sie 5.591,13 Euro der Rechnung erstattet bekommen hätte. Dianas Billigtarif hatte allerdings eine Höchstgrenze bei Lasik-Behandlungen im Tarif inkludiert. Maximal 1.000 Euro pro Auge und das ist der 100 Prozent Höchstbetrag. Diana ist Beamtin und hat einen Beihilfesatz von 50 Prozent. Bei ihrer privaten Krankenversicherung hat sie nur die fehlenden 50 Prozent als Restkostenversicherung abgesichert. Heißt, die Versicherung kürzt die Erstattung um 50 Prozent. Diana hat für beide Augen zusammen nur 1.000 Euro erstattet bekommen.

Eigenanteil für Diana: 6.895,80 Euro! Es gibt einige Tarife am Markt, die Höchstgrenzen haben.

Gleich verrate ich Dir, was der Kostenvoranschlag noch enthalten sollte und welche Angaben noch wichtig sind, damit die Chance auf Erstattung einer Lasik-OP bei Dir wirklich gut steht.

Zuvor möchte ich aber auch noch 2-3 kritische Worte loswerden und Dich bitten, darüber nachzudenken!

Gleich verrate ich Dir, was der Kostenvoranschlag enthalten sollte und welche Angaben wichtig sind, damit die Chance auf Erstattung einer Lasik-OP bei Dir gut steht.

Zuvor möchte ich aber meine Stimme nutzen, um ein paar kritische Worte loszuwerden. Ich habe nämlich bei meiner Recherche viel gelernt und bin auch auf viele negative Dinge gestoßen. Auch hier waren die Gespräche mit den Mitarbeiter(n/innen) der privaten Krankenversicherungen sehr aufschlussreich.

Es gibt viele Dienstleister, die mega Dumping Angebote raushauen und damit die Billigkunden ködern. Genauso gibt es unzählige Augen-Zentren, die teilweise manche Ziffern nach dem 30-fachen Faktor oder mehr abrechnen. Hier muss man schon sagen, dass diese ihre Geräte vom Kunden bezahlen lassen. Wir dürfen eines nicht vergessen, die Geräte kosten im Schnitt zwischen 1,5 Millionen und 2 Millionen Euro. Der Eingriff, über den wir hier sprechen, dauert oft nur wenige Sekunden. Mit Vorbereitung sprechen wir von maximal 15 bis 30 Minuten Zeitaufwand. In einem gut besuchten Augen-Zentrum steht die Maschine so gut wie nicht unbenutzt da. Teilweise sogar in 2-Schichten am Tag. Und in einem Augen-Zentrum arbeiteten oft mehrere Ärzte und es gibt auch nicht selten mehr als einen Laser. Aber selbst bei einem Laser, 4 Kunden pro Stunde und 8 Stunden pro Tag, kommen wir auf einen stolzen Umsatz von bis zu 288.000 Euro am Tag. Nach 10 Tagen wäre die Maschine bereits bezahlt. Man kann eine weitere Maschine kaufen und ihr merkt bereits, worauf es hinausläuft … Lasik-Behandlungen sind eine Lizenz zum Geld drucken. Sowohl Dumping Angebot, als auch Abrechnungen über den 3,5-fachen Faktor hinaus, stehe ich sehr skeptisch gegenüber.

Darüber hinaus habe ich festgestellt, dass es oft an der notwendigen Aufklärung fehlt. Den Kunden werden oft die tollsten Versprechungen gemacht. Nie wieder Brille. Eigentlich kaum Nebenwirkungen, weil alles hochmodern ist. Es gibt überall schwarze Schafe und viele Halbgötter in Weiß haben oft Dollarzeichen in den Augen.

Denn es gibt durchaus Nebenwirkungen und Krankenversicherungen stehen dem Thema oft auch aus guten Grund skeptisch gegenüber. Viele Langzeitschäden sind einfach noch nicht sicher. Aber bereits heute kann man sagen, dass es durchaus Beschwerden im Alter gegeben kann und dass eine Lasik-OP eben nicht bedeutet, dass man danach nie wieder eine Brille braucht. In der Praxis sieht es anders aus. Auch auf der Webseite des Dienstleisters Nummer 1 sehe ich bei Erfahrungen mit Augenlasern gleich die Schlagzeile: NIE WIEDER BRILLE!

Einige Patienten klagen nach der Operation über erhöhte Blendempfindlichkeit und eine Verschlechterung des Dämmerungssehens. Andere klagen über einen Ring des Scharfsehens. Das heißt, in der Mitte sehen sie scharf und nach außen hin sehen sie oft unscharf. Ähnlich wie bei einem iPhone im Porträt-Modus. Wieder andere klagen über einen Nebelschleier. Manche erkennen Strahlenkränze um Lichtquellen herum und manche über das gruselig klingende »ghosting«, bei dem sie Schatten neben einem scharf wahrgenommenen Bild wie »Geisterbilder« erkennen. Und nie wieder Brille? Dieser Wunsch geht eben meist nicht in Erfüllung. Im Alter kommt es eben meistens zur sogenannten Altersweitsichtigkeit. Bei einem ungelaserten Menschen könnte dann evtl. eine Sehschärfenkorrektur hilfreich sein. Bei einem bereits gelaserten geht die Behandlung dann aber oft nicht mehr. Da die Hornhaut durch den ersten Eingriff eventuell schon zu vernarbt ist. Jede Laser-Operation lässt nämlich auf der Hornhaut Narbengewebe zurück, die eine weitere OP dann verhindern kann. Sodass erfahrungsgemäß mit 45 Jahren der gelaserte Mensch wieder eine Brille zum Lesen braucht. Wohingegen derjenige, der sich mit einer schwachen Kurzsichtigkeit (von minus 2 bis minus 4 Dioptrien) dann ohne Lasik-OP evtl. von Natur aus keine Lesebrille mehr bräuchte, weil die Alterssichtigkeit die Kurzsichtigkeit auf natürlichem Wege wieder ausgleichen könnte.

Man darf sich nämlich durchaus mal die Frage stellen:

Wenn die Lasik-Operation so toll ist, warum will meine Krankenversicherung dann nicht zahlen?

Normalerweise, stellen wir uns mal vor, ein Brillenträger holt sich alle 2-3 Jahre eine neue Brille für 400 bis 500 Euro. Und die Laser-Behandlung würde stattdessen nur 3.500 Euro kosten und der Versicherte würde ab da nie wieder eine Brille brauchen, dann hätte sich die Sehschärfenkorrektur für den Versicherer doch eigentlich bereits nach 13 bis 25 Jahren schon amortisiert. Also eigentlich müssten die Versicherungen doch von selbst – um auf lange Sicht Kosten zu sparen – bei Brillen- und Kontaktlinsenträgern anrufen und sie bitten, eine Sehschärfenkorrektur durchführen zu lassen.

Ich kann nur so viel zu dem Thema sagen: Sieh Dich mal im Internet um. Es gibt genug Foren zum Thema Lasik-Operation und lies Dir mal die negativen Erfahrungen durch. Ich habe es getan und seitdem sehe ich das ganze aus einem anderen Blickwinkel und deutlich kritischer, wie ich es noch 2018 gesehen habe. Auch hier hat mir Frau Stefes ein klein wenig die Augen geöffnet.

Voraussetzung für die Beihilfe und auch die private Krankenversicherung ist in der Regel die medizinische Notwendigkeit. Die einzige Begründung, die ich persönlich anerkannt hätte, wäre die von Basti gewesen, die mit dem räumlichen Sehen. Die Begründung von Tina, »sie kommt subjektiv mit einer Brille nicht zurecht und Kontaktlinsen werden zunehmend schlechter vertragen«, sehe ich persönlich eher skeptisch. Und glaubt mir, ich habe noch viel, viel lustigere Begründungen gelesen, als diese. Fakt ist, die meisten Sehschärfenkorrekturen sind in Wahrheit eine kosmetische Behandlung, in der, der Wunsch danach nie wieder eine Brille tragen zu müssen, im Vordergrund steht. Und eine kosmetische Behandlung – egal, ob eine kosmetische Lasik-Operation oder eine Brustvergrößerung, sind nun einmal nicht Bestandteil und Aufgabengebiet einer Krankenversicherung. Letztendlich kann sich jeder glücklich schätzen, der mit einer Lasik-Operation durchkommt. Und hier muss man auch mal die Krankenversicherungen loben, denn in den meisten Fällen hat hier ein Mitarbeiter liebevoll ein Auge zugedrückt. Vielleicht sollten wir im Gegenzug bei der nächsten Beitragsanpassung auch mal gnädig sein und ein Auge zudrücken. Denn auch solche, nennen wir sie mal Kulanzleistungen, bringen uns mit jeder Leistungszusage der nächsten Beitragsanpassung einen Schritt näher und ich kann nicht immer nur nehmen, nehmen und nehmen, sondern ich muss auch hin und wieder bereit sein, hier und da auch mal zu geben. So sehe ich das und ich habe in dem letzten Jahr mehr als einmal gemerkt, dass Mitarbeiter von Versicherungen durchaus ein Auge zugedrückt haben, um nicht rechtfertigende Behandlungen zu rechtfertigen.

Viele Vermittler schmücken sich damit, dass sie Dir – wenn es dann mal so weit ist – helfen werden. Schließlich gibt es ein BGH-Urteil. Nun, ich bin kein Rechtsanwalt und ich werde hier auch keinen rechtlichen Rat aussprechen. Bei Vermittlern habe ich den Satz schon so häufig gehört, dass er bei mir schon einen gewissen Brechreiz auslöst. Aber, es beruhigt den Kunden. Einem Abschluss steht damit nichts mehr im Wege und die Provision ist gesichert. Um das Problem kümmert man sich dann, wenn es so weit ist. Vermutlich arbeitet Dein Vertreter bis dahin auch schon längst nicht mehr bei der Versicherung und die Provision ist längst auf den Kopf gehauen. Und, was ist an diesem besagten BGH-Urteil dran?

Meine persönlichen Recherchen haben ergeben, dass privaten Krankenversicherungen ebenfalls ein BGH-Urteil vorliegen haben. Nein, nicht eines, etliche und in denen hat der Bundesgerichtshof anders entschieden. BGH-Urteile, in denen der Bundesgerichtshof den Krankenversicherungen zugestimmt hat. In Wirklichkeit stehen Deine Chancen nicht sonderlich gut. Dem Vertreter ist es egal und Deinem Rechtsanwalt auch. Er bekommt sein Honorar. So oder so. Ob Du gewinnst oder verlierst. Meiner Meinung nach, sollte man sich gut überlegen, ob ich die Lasik-OP auf Biegen und brechen mit einem Rechtsanwalt durchdrücken möchte, oder nicht. Wie wir gesehen haben, kann eine Lasik-OP teuer werden. Ein Rechtsstreit über mehrere Instanzen kann die Kosten der OP sogar noch vervielfachen und wer nachher Recht bekommt, hängt immer vom jeweiligen Richter ab. So zumindest meine persönliche Erfahrung.

Es gibt sie eben nicht, die Garantie, dass Du die Lasik-Operation von Deiner PKV bezahlt bekommst. Aber, Du kannst eben von Anfang an Fehler machen und Dir allein schon durch einen falsch ausgefüllten Kostenvoranschlag und/oder einer fehlenden Begründung der medizinischen Notwendigkeit eine Ablehnung einfangen. Oder, Du kannst von Anfang an alles richtig machen, und so Deine Chance auf eine Erstattung drastisch erhöhen.

Du merkst, es ist gar nicht so einfach, dass eine private Krankenversicherung (PKV) die Kosten für eine Sehschärfenkorrektur übernimmt. Zumindest, wenn sie nicht im Zusammenhang zu einer Augenerkrankung steht.

Wenn Du bereits eine private Krankenversicherung hast, kann Dir der Artikel helfen, dass Du die Kosten für die Lasik-Operation erstattet bekommst.

Bist Du noch auf der Suche nach der passenden PKV, trage Dich in unserem Kontaktformular ein. Unsere Beratung ist für Dich 100 Prozent kostenlos. Du kannst also nichts verlieren!

Wir helfen Dir gerne, die private Krankenversicherung zu finden, die Dich auch bei einer Lasik-Operation nicht im Stich lässt.

Liebe Grüße

Sven von fairbeamtet.de

Ja. Unsere Beratung kostet Dich keinen Cent. Wenn wir gemeinsam die passende Krankenversicherung für Dich finden, bekommen wir von der Versicherungsgesellschaft eine Provision.

Nein. In den Beiträgen Deiner privaten Krankenversicherung sind die Provisionen (heißt bei Maklern: Courtagen) enthalten. Der Beitrag ist daher immer gleich, egal ob Du direkt oder über einen Makler abschließt.

Wie Du im Artikel oben lesen kannst, gibt es eine ganze Reihe von Fehlern, an die Du zunächst gar nicht denkst. Wir helfen Dir, die passende Krankenversicherung zu finden, die wirklich ein Leben lang hält.

Ausschließlich die ausgebildeten Experten aus unserem Team werden sich bei Dir melden. Deine Daten sind bei uns in sicheren Händen. Garantiert.

In einem ersten Telefonat fragen wir nach Deiner Situation und Deinen Wünschen. Außerdem benötigen wir ein paar persönliche Angaben. Nach der Registrierung als Interessent erhältst Du eine Terminbestätigung mit weiteren Informationen sowie dem Termin für die Online-Beratung. Die dauert ca. 60 bis 90 Minuten. Danach bekommst Du Deinen individuellen Vergleich und kannst alles in Ruhe prüfen.

Definitiv JA. In der Beratung verwenden wir Vergleichssysteme, in denen alle Krankenversicherungen und alle Tarife enthalten sind. Alles ist transparent. Das heißt aber nicht automatisch, dass wir alle Tarife empfehlen oder nur nach dem billigsten Preis suchen. Grundsätzlich steht die Qualität an erster Stelle.

Ärzte sehen Übergewicht – zumindest, wenn es sich in einem gewissen Rahmen bewegt – heute nicht zwingend als gesundheitsschädlich per se. Es gibt durchaus Menschen, die leichtes Übergewicht haben und trotzdem gesünder sind als so manch schlanker Mensch. Übergewicht und die Ernährung, die zum Übergewicht führen, führen allerdings im Laufe des Lebens häufig zu einer Vielzahl von schwerwiegenden Folgeerkrankungen wie z.B. Bluthochdruck, Erkrankungen des Herz-Kreislaufsystems, erhöhtem Gelenkverschleiß und/oder Diabetes Typ 2. Das Risiko eines Herzinfarkts oder eines Schlaganfalls sind bei übergewichtigen Personen deutlich erhöht.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}