Wir haben vor Kurzem über die Senkung der Beitragsrückerstattung (BRE) von 3 auf 2,5 Monatsbeiträge berichtet. Siehe Artikel: Debeka kürzt die Beitragsrückerstattung für das Jahr 2021

So ein Schritt dürfte jedem privaten Versicherer sicher nicht leichtfallen. Wenn er doch unausweichlich war, könnten alle anderen Maßnahmen ausgeschöpft gewesen sein. Denn eine hohe BRE ist doch ein Spitzen-Verkaufsargument für den Außendienst.

Und jetzt auch noch der neueste map-report Nr. 916. Ebenfalls ein gern genutzte Verkaufshilfe der Vertreter. Jahre lang gab es hier immer einen und gleichen Testsieger. Doch diesmal nicht! Der map-report hat die Bilanzkennzahlen der letzten 5 Jahre analysiert. 7 Unternehmen erreichten die höchste Wertung. Aber Debeka Krankenversicherung gehört nicht mehr dazu!

Als Begründung für die recht deutliche Beitragserhöhung zum 1. Januar 2021 verweist das Unternehmen im internen Rundschreiben auf die erforderliche Absenkung des Rechnungszinses auf 2,3 % – sowie auf die steigenden Versicherungsleistungen.

Die weiterhin geringen Erträge im Kapitalmarkt müssen richtigerweise berücksichtigt werden. Bei kleinerem Zins muss mehr angespart werden. Logisch. Dass die Ausgaben für Leistungen ebenfalls stark gestiegen sind und weiter steigen, haben wir vorausgesagt. Wir fragen uns seit Jahren, wie es auf Dauer gehen soll. Großzügige Annahmepolitik und relativ niedrige Beiträge passen unserer Meinung nicht zusammen. Wir gehen mittelfristig von weiterem Nachholbedarf aus.

Du willst Dich trotzdem bei der Debeka versichern? Dann musst Du wissen, dass Dein Sonderkündigungsrecht mit einem Zusatz im Antrag verwirkt wird. Normalerweise hast Du bei jeder Beitragserhöhung das Recht zum Wirksamwerden der Erhöhung außerordentlich zu kündigen. Ab sofort muss aber jeder Kunde unterschreiben „Über die Beitragsänderung zum 1.1.2021 wurde ich informiert“. Sonderkündigungsrecht ade. Unser Tipp: lieber vorher noch mal unabhängig beraten lassen.

Du warst bereits vor 2013 bei der Debeka krankenversichert? Ein Wechsel dürfte sich nur in wenigen Ausnahmefällen lohnen! Du musst die gesamten Gesundheitsfragen noch mal bestehen und kannst KEINE Alterungsrückstellungen mitnehmen. Zudem wird Dein aktuelles Eintrittsalter zugrunde gelegt. Und falls Du auf eine Beitragsersparnis aus bist, das wird höchstwahrscheinlich nicht funktionieren.

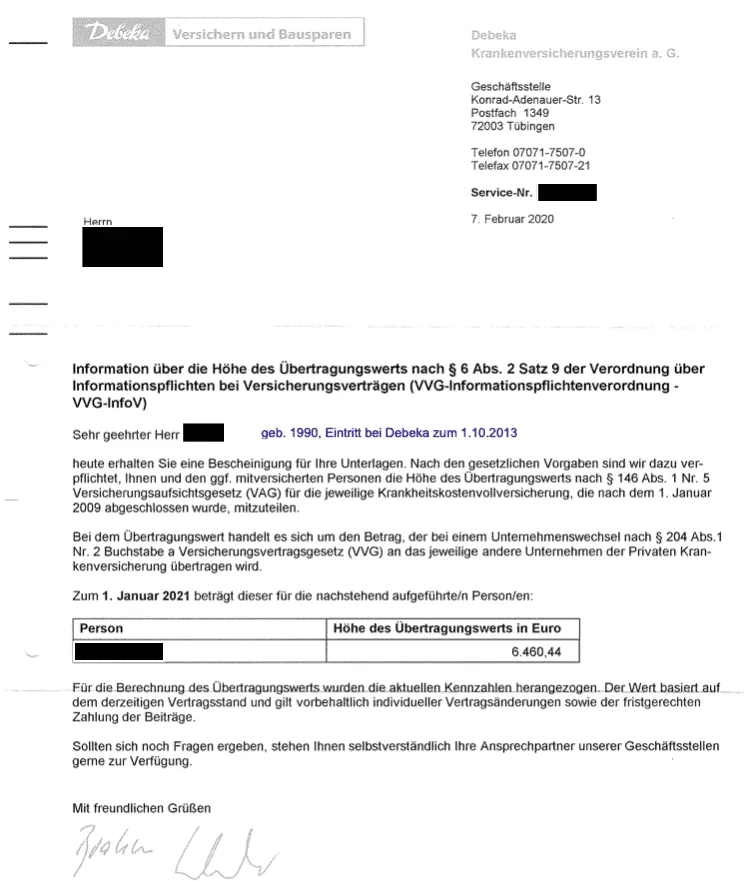

Per Gesetz steht Dir bei jeder Beitragserhöhung ein Sonderkündigungsrecht zu. Dennoch solltest Du jetzt nicht übereilt und aus Verärgerung kündigen. Nicht für jeden ist ein Wechsel die beste Wahl! Suche Dir einen unabhängigen Berater und prüfe alles sehr genau. Bei Vorerkrankungen sollten anonyme Voranfragen gestellt werden. Lass Dir außerdem im Detail erklären, welche Leistungen wirklich wichtig sind. Heute und in Zukunft. Und für alle, die schon etwas länger in den Unisextarifen der Debeka sind, noch eine gute Nachricht. Du kannst sogar einen Teil Deiner Alterungsrückstellungen zu einem neuen Versicherer mitnehmen. Fordere dazu die sogenannte Übertragungswertbescheinigung an. Alles, was sonst noch wichtig ist, erklären wir Dir gern in einem persönlichen Gespräch.

Auch wir können nicht wissen, ob nach dieser Beitragsrunde erst mal wieder Ruhe ist oder es jetzt erst richtig losgeht. Ein Abwärtstrend ist aber schon erkennbar. Der Riese aus Koblenz wirkt angeschlagen. Wie mag es sich auf das Neugeschäft auswirken, wenn die Debeka nicht mehr ein so gutes Preis-Leistungs-Verhältnis darstellen kann? Auch die Argumente mit den vermeintlich großartigen Finanzdaten werden blasser. Und wenn sich dann der Herdentrieb noch abschwächt, weil sich immer mehr Kunden online beraten lassen? In Zeiten von Corona verlagert sich mehr und mehr von Offline hin zu Online.

Hattest Du damals bei der Entscheidung Zeitdruck und musstest schnell handeln? Oder hast Du bei Debeka unterschrieben, weil ja so viele andere auch zur Debeka gegangen sind? Dann ist genau JETZT der richtige Zeitpunkt für eine ausführliche Beratung. Trag Dich einfach unten ein.

Wie du im Artikel oben lesen kannst, gibt es eine ganze Reihe von Fehlern, an die du zunächst gar nicht denkst. Wir helfen dir, die passende Krankenversicherung zu finden, die wirklich ein Leben lang hält.

Definitiv JA. In der Beratung verwenden wir Vergleichssysteme, in denen alle Krankenversicherungen und alle Tarife enthalten sind. Alles ist transparent. Das heißt aber nicht automatisch, dass wir alle Tarife empfehlen oder nur nach dem billigsten Preis suchen. Grundsätzlich steht die Qualität an erster Stelle.

{kind=link}