Die Alte Oldenburger Krankenversicherung AG mit Sitz in Vechta wurde 1927 gegründet. Das Unternehmen beschäftigt rund 240 Mitarbeiter und bietet ausschließlich private Krankenversicherungen, Pflegeversicherungen und Krankenzusatzversicherungen an. Die AOL firmierte ursprünglich als Versicherungsverein auf Gegenseitigkeit. 2007 folgte die Gründung einer Krankenversicherungsgruppe mit der zu den VGH-Versicherungen gehörenden Provinzial Krankenversicherung Hannover AG. Im Rahmen dieser Transaktion änderte die Alte Oldenburger ihre Rechtsform von einem VVaG in eine Aktiengesellschaft. Zum Ende 2021 waren bei dem Krankenversicherer insgesamt 157.671 Personen krankenversichert. Davon hatten 51.902 eine Krankenvollversicherung. Die AOL kann somit als kleiner, aber feiner Spezialversicherer bezeichnet werden. Die AOL unterhält keine eigenen Außendienstmitarbeiter (Vertreter), sondern verkauft ihre Policen ausschließlich über unabhängige Makler und Vertriebe.

Erstmals wurde ich Mitte der 90er Jahre auf die Alte Oldenburger aufmerksam. Zunächst fremdelte ich mit dem relativ kleinen Unternehmen, da es auf den Produkt-Partner-Listen von Finanzvertrieben entweder nicht oder nur weit unten auftauchte. Die Vertreter des Unternehmens, bei uns Maklerbetreuer genannt, gingen völlig anders auf die Maklerschaft zu. Von anderen Versicherern war ich gewohnt, dass die Vermittler mit zum Teil aggressiven Methoden umworben wurden. Einer hat versucht, den anderen mit immer noch höherer Abschlussvergütung zu verdrängen. Ganz atypisch die Alte Oldenburger. Hier ticken die Uhren anders. Manchmal etwas langsamer, in jedem Fall aber langfristig orientierter. Das gefiel mir. Als Berater trage ich schließlich für meine Kunden eine Mitverantwortung. Denn eine private Krankenversicherung muss für den Rest des Lebens halten.

Von da an vermittelte ich die AOL zunächst an Selbständige und Arbeitnehmer. Beamte kamen später dazu. Nach über 25 Jahren persönlicher Erfahrung kann ich heute auf eine richtig gute Entscheidung zurückblicken. Nahezu alle meine Kunden waren immer sehr zufrieden. Und sind es heute noch. Es gab niemals Streitigkeiten über Leistungen oder extreme Beitragssprünge. Wenn Kunden die AOL verlassen mussten, dann immer wegen Versicherungspflicht. Niemand wechselte zu einem vermeintlich besseren oder billigeren Versicherer. Diese Treue habe ich bei keinem anderen Krankenversicherer erlebt.

Vom Spezialversicherer werden ausschließlich Krankenvoll-, Pflege- und Krankenzusatzversicherungen angeboten. In der Vollkostenversicherung für Angestellte und Selbständige stehen in der ambulanten Tarifreihe „A“ die Stufen A90/100, A80/100, A106, A112 sowie A118 zur Verfügung. Für die stationäre Absicherung können die Tarife K30, K20 und K/S gewählt werden. Im Zahnbereich stehen Z100/80 sowie Z80/60 zur Verfügung. Ergänzen kann der Versicherte um die Krankentagegeldtarife KTO, KTS, KTV sowie KUR, KHT, PflegeSchutz, AK und PBE 2.0.

Für Beamte und Beamtenanwärter lauten die Tarifbezeichnungen für ambulant AA20 – A50, für stationär KK32 – K350, KK52 – K550 und K50/B und K/S sowie für den Zahnbereich ZZ20- Z50. Ergänzt wird der Versicherungsschutz durch die Tarife BET Plus, KHT, KUR, PflegeSchutz, AK und PBE 2.0.

Die Tarifbezeichnungen der Krankenzusatzversicherungen lauten ZE80 und ZB90 für Zahnzusatzversicherung, K50 und K/S für stationäre Zusatzversicherung, KHT, KTO und KTS für Krankengeldtarife, Pflegeschutz und PflegeBahr sowie AK für Auslandsreisekrankenversicherung.

Aufgrund der Kooperationen mit der AOK Niedersachsen und Bremen/Bremerhaven werden hier noch weitere spezielle Krankenzusatztarife angeboten.

Im Marktvergleich ist das Tarifwerk der AOL sehr überschaubar. Im Gegensatz zu manchen Mitbewerbern ist man in Vechta nicht jedem Trend der letzten Jahrzehnte gefolgt und hat keine Kompakttarife oder Grundschutz- bzw. Einsteigertarife aufgelegt. Rückblickend eine goldrichtige Entscheidung. Daher kann die Alte Oldenburger seit der Einführung 1972 an einem Tarifwerk festhalten und musste bisher noch keinen Tarif schließen. Ein aussagekräftiger Beleg für die langfristige Ausrichtung des Versicherers.

Tests & Ratings sind immer mit Vorsicht zu genießen. Das haben wir bereits an mehreren Stellen umfangreich ausgeführt. Dennoch muss anerkannt werden, dass die Alten Oldenburger seit Jahren regelmäßig bei Tests sehr gut abgeschnitten hat. Höchstnoten erreichte man u.a. im Unternehmensrating von Morgen&Morgen, Softfair sowie dem Institut für Vorsorge und Finanzplanung.

Das Analysehaus Assekurata stellt dem Unternehmen im November 2022 zum 22. Mal in Folge das bestmögliche Urteil „A++ (exzellent)“ aus. Die Versicherung aus Vechta ist damit der einzige private Krankenversicherer in Deutschland, der dieses Spitzenergebnis so lange ununterbrochen erreichen konnte.

(Screenshot von www.assekurata-rating.de)

Die Angst vor hohen Beiträgen im Alter wird seit Jahrzehnten seitens der Medien sowie von GKV-Befürwortern geschürt. Daher steht der Wunsch nach Beitragsstabilität bei vielen Kunden weit oben auf der Liste. Um das Vertrauen der Kunden zu gewinnen, veröffentlicht die AOL auf ihrer Homepage verschiedene reale Beitragsverläufe.

Hier zwei Beispiele von vielen:

Wir wünschen uns sehr, dass solche Zahlen von deutlich mehr privaten Krankenversicherungen veröffentlicht werden. Vielleicht kann sich das jedoch der eine oder andere Marktteilnehmer nicht leisten?

Die Kundin, geboren 1954, habe ich im Jahr 1997 beraten und schließlich mit Beginn zum 1.1.1998 zur Alten Oldenburger vermittelt. Sie bekam Beihilfe in Höhe von 50 % nach der Vorschrift des Landes Niedersachsen. Zum 01.09.2019 ging sie dann mit 65 Jahren in den Ruhestand. Als sogenannte Versorgungsempfängerin erhöhte sich jetzt die Beihilfe auf 70 %, sodass sie nur noch 30 % privat bei der AOL versichern musste.

Der Beitrag für die Krankenversicherung (ohne Pflegeversicherung) betrug zum 01.09.2019 nur noch 150,96 €. Und dass bei hohen Versicherungsleistungen inklusive Wahlleistungen im Krankenhaus und Beihilfeergänzungstarif zum Schließen der Lücken in der Beihilfe. Außerdem ohne Selbstbeteiligung.

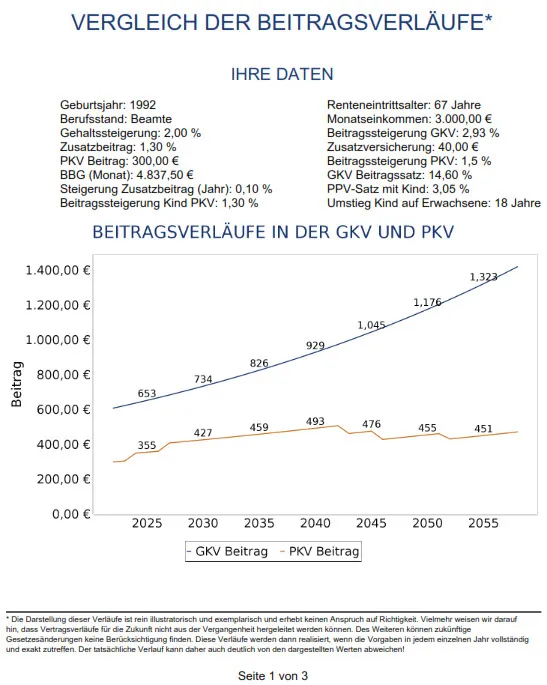

Die AOL bietet uns Maklern einen besonderen Rechner an: den Prognose-Rechner für die Beitragsentwicklung. Damit kann die Entwicklung von GKV- und PKV-Beiträgen bis zum Renteneintritt simuliert werden.

Als Parameter können eingestellt werden:

Hier ein Beispiel eines 30jährigen Beamten mit 2 Kindern (2024+2027 geboren):

Die Medaille hat immer zweiten Seiten. Um die guten Ratings und die überdurchschnittliche gute Beitragsentwicklung zu erreichen, muss die AOL sehr restriktiv prüfen. Das gilt insbesondere für die Gesundheitsangaben. Dadurch können sich viele Kunden aufgrund ihrer Vorerkrankungen leider nicht bei der AOL versichern. Das ist aber kein Grund sofort die Flinte ins Korn zu werfen, wenn Du nicht zu 100 % gesund bist und noch nie einen Arzt gesehen hast. Manchmal ging in der Vergangenheit dann doch mehr, als wir erwartet haben.

Besonders umfangreich sind die Zahnfragen der Alten Oldenburger zu beantworten. Kein anderer Krankenversicherer verlangt Auskünfte in diesem Umfang.

Wie Du Deinen Gesundheitszustand ermittelst und Gesundheitsfragen richtig zu beantworten sind, haben wir Dir hier beschrieben: Gesundheitsfragen richtig beantworten: So geht’s!

Wenn Du Deine gesundheitliche Vorgeschichte inklusive Deiner Diagnosen zusammengetragen hast, stellen wir gerne eine anonyme Voranfrage für Dich. Trag Dich einfach im Kontaktformular ein.

Doch alles hat seinen Grenzen. Beamten und Beamtenanwärtern mit erheblichen Vorerkrankungen steht die Alten Oldenburger oft nicht offen. Ein Kontrahierungszwang im Rahmen der sogenannten Öffnungsklausel besteht nicht.

Wenn man die AOL anruft, erreicht man Menschen und kein Callcenter oder Sprachcomputer. Ein weiterer Punkt, der die Zusammenarbeit mit der AOL immer angenehm macht. Durch die Spezialisierung rein auf Krankenversicherungsprodukte müssen sich die Mitarbeiter zudem nicht in vielen Bereichen auskennen. Überdies sorgen kurze Wege für schnelle und kompetente Antworten. Das gilt gleichermaßen für Kunden und Makler.

Du kannst Deine Leistungen klassisch einreichen per Post (an Alte Oldenburger, Alte-Oldenburger-Platz 1, 49377 Vechta) mit diesem Formular.

Oder Du reichst Deine Rechnungen, Rezepte und weitere Belege mit der APP „Meine AO“ ein. Auch als Foto. Außerdem bekommst Du Zugriff auf Deine Gesundheitsakte und ein medizinisches Nachschlagewerk, genannt Gesundheitsportal.

Hier die APP downloaden:

Alle vollversicherten Kunden können zudem Online-Arztbesuche mit TeleClinic erledigen. Die Kosten übernimmt die Alte Oldenburger.

Und auch das ist gebührenfrei dabei: Spezialisten-Suche und ärztliche Zweitmeinung mit BetterDoc.

Oder: Warum Du von der AOL noch nichts gehört hast. Das hat mehrere Gründe. Zum einen handelt es sich um einen kleinen Versicherer. Gerade die Vertreter einer sehr großen Krankenversicherung verbreiten die These, dass Größe sehr wichtig sei. Ein kleiner Versicherer könne vieles nicht leisten, wozu ein Großer imstande sei. Natürlich ist das fachlicher Unsinn. Aber leider fallen viele Kunden auf diese Masche herein.

Zum anderen hat die Alte Oldenburger keine eigenen Vertreter und unterhält keine Büros vor Ort. Man nimmt sie dadurch einfach weniger wahr. Es wird außerdem kein Geld für groß angelegte Werbekampagnen verschwendet, sondern man setzt auf unabhängige Makler und Mund-zu-Mund-Propaganda.

Eine weitere Erklärung könnte der bei vielen Finanzvertrieben sehr beliebte Einheitsantrag sein. In diesem Antragsformular sind die Gesundheitsfragen von bis zu 20 verschiedene Krankenversicherungen zusammengefasst. Die Vermittler müssen nur dieses eine Formular handhaben können. Diese Vereinfachung ist leider für die AOL ein gravierender Nachteil, denn deren umfangreiche Zahnfragen passen nicht in das Schema.

Und schließlich zahlt die AOL eine deutlich unterdurchschnittliche Provision, was manchen Maklern erfahrungsgemäß nicht schmeckt.

Liebe Grüße

Micha von fairbeamtet.de

Ja. Unsere Beratung kostet Dich keinen Cent. Wenn wir gemeinsam die passende Krankenversicherung für Dich finden, bekommen wir von der Versicherungsgesellschaft eine Provision.

Nein. In den Beiträgen Deiner privaten Krankenversicherung sind die Provisionen (heißt bei Maklern: Courtagen) enthalten. Der Beitrag ist daher immer gleich, egal ob Du direkt oder über einen Makler abschließt.

Wie Du im Artikel oben lesen kannst, gibt es eine ganze Reihe von Fehlern, an die Du zunächst gar nicht denkst. Wir helfen Dir, die passende Krankenversicherung zu finden, die wirklich ein Leben lang hält.

Ausschließlich die ausgebildeten Experten aus unserem Team werden sich bei Dir melden. Deine Daten sind bei uns in sicheren Händen. Garantiert.

In einem ersten Telefonat fragen wir nach Deiner Situation und Deinen Wünschen. Außerdem benötigen wir ein paar persönliche Angaben. Nach der Registrierung als Interessent erhältst Du eine Terminbestätigung mit weiteren Informationen sowie dem Termin für die Online-Beratung. Die dauert ca. 60 bis 90 Minuten. Danach bekommst Du Deinen individuellen Vergleich und kannst alles in Ruhe prüfen.

Definitiv JA. In der Beratung verwenden wir Vergleichssysteme, in denen alle Krankenversicherungen und alle Tarife enthalten sind. Alles ist transparent. Das heißt aber nicht automatisch, dass wir alle Tarife empfehlen oder nur nach dem billigsten Preis suchen. Grundsätzlich steht die Qualität an erster Stelle.