Du kannst Dich verbeamten lassen. Glückwunsch. Nun sind Informationen und Orientierung gefragt. Es liegt nahe, einfach mal die bereits verbeamteten Kollegen zu fragen. In der Cafeteria, der Kantine oder einfach auf dem Flur passiert es dann so oder so ähnlich: „Bist Du privat versichert?“, „Ja“, „Und wo?“, „Bei der XYZ-Versicherung“, „Und was bezahlst Du?“, „Der Beitrag liegt bei rund 300 €.“ Ein Kollege hört mit und mischt sich ein: „Ich bezahle aber nur 250 €!“ Dann kommt die neue Kollegin, und mischt sich ein mit „… Und ich zahle nur 200 €!“ Dir wird suggeriert, wer am wenigsten zahlt, hat das Spiel gewonnen. Es wurde in Dir der Wunsch geweckt, auch wenig Beitrag zahlen zu wollen. Erstens bist Du schließlich gesund und zweitens bist Du durch die allgegenwärtige „Geiz-ist-geil“-Werbung konditioniert, immer nach dem günstigsten Angebot zu schauen. Leider kann Dir keiner der Kollegen und Kolleginnen erklären, dass Du auf einem gefährlichen Holzweg bist. Sie wissen es schlichtweg nicht besser; ihre Berater ungünstigerweise meistens auch nicht. Und so beginnst Du die Suche nach Deiner PKV unter völlig falschen Voraussetzungen.

Zum Glück gibt es das Internet mit all seinen Möglichkeiten. Vergleichsportale wie Check24 oder Verivox helfen Dir leider wenig. Keine Webseite und kein Vergleichsrechner kann Dir erklären, worum es in der PKV wirklich geht. Die Standardsortierung der Ergebnisse erfolgt oft aufsteigend nach dem Preis. Dir fallen die billigsten Angebote als Erstes auf. Jetzt wird ein Anker gesetzt. Der Ankereffekt stammt aus der Psychologie und beschreibt den Effekt, dass Menschen bei Entscheidungen zu stark von Umgebungsinformationen beeinflusst werden, ohne dass ihnen dieser Einfluss bewusst ist. Der Anker ist hier der billige Preis. Er hat seinen Einfluss selbst dann, wenn er für die Entscheidung eigentlich irrelevant ist. Der Wunsch, nicht zu viel bezahlen zu wollen, plus die Gespräche mit den Kollegen tun ihr Übriges. Die Qualität der Krankenversicherung wird zum Nebenschauplatz.

Zu Beginn Deiner Beamtenlaufbahn bist Du relativ jung. Und deshalb auch überwiegend gesund. Die meisten waren noch niemals in ihrem Leben ernsthaft krank und können sich das auch schwer vorstellen. In der Rückbetrachtung lief es schließlich gut. Bei der privaten Krankenversicherung müssen wir jedoch oft 40, 50 Jahre oder mehr in die Zukunft denken. Außerdem neigen wir Menschen zu überzogenem Optimismus, wenn es um die eigene dauerhafte Gesundheit geht. Ja, schwere Krankheiten wie Krebs existieren, aber es trifft immer die anderen. Und schließlich endet dieser Denkfehler in der Aussage: „Ich bin ja gesund und brauche deshalb nicht.“

Der Kunde ist – wie zuvor beschrieben – auf den Preis konditioniert. Jetzt erteilt er dem Berater den Auftrag, die für ihn günstigste Krankenversicherung zu finden. Oder zumindest die mit dem besten Preis-Leistungs-Verhältnis. Eigentlich müsste der Berater dem Kunden jetzt widersprechen. Ihn sogar auch mal „hart anfassen“. Nur so gelingt die Fokussierung auf die nachhaltigen und wichtigen Dinge wie Qualität und Beitragsstabilität. Doch die Realität sieht leider oft anders aus. Offenbar ist die Angst, den Kunden zu vergraulen oder ganz zu verlieren, bei vielen Beratern zu groß. Somit spielen sie bei der Suche nach dem günstigsten Preis mit. Schlechte Berater trauen sich häufig nicht, einen hohen Preis gegen den Widerstand des Kunden zu rechtfertigen. Sie verstecken sich hinter Vergleichsprogrammen, die standardmäßig nach dem Preis sortieren. Auftrag scheinbar erfüllt. Das langfristige Ziel enttäuschenderweise verfehlt.

Sie sehen gerade einen Platzhalterinhalt von Youtube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

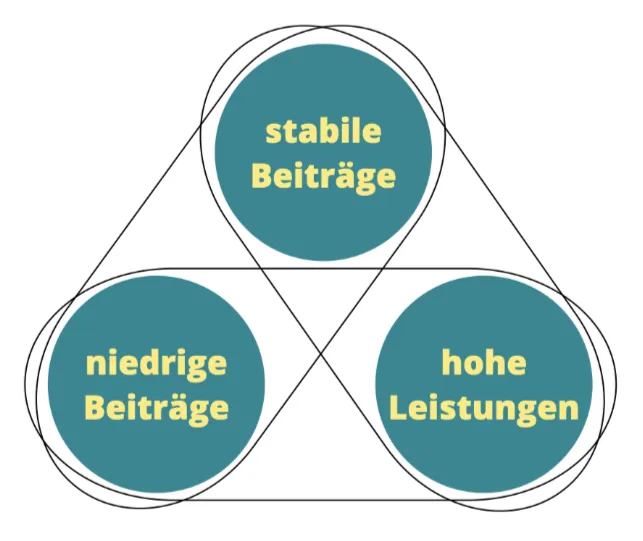

Mehr InformationenKunden wünschen sich niedrige und stabile Beiträge bei gleichzeitig hohen Leistungen. Um einschätzen zu können, ob das gehen kann, schauen wir mal in den Automobilbereich. Stell Dir vor, Du möchtest ein neues Oberklassefahrzeug kaufen. Sagen wir mal Mercedes S-Klasse. Sicherheit, Qualität und Haltbarkeit sind Dir wichtig. Jetzt gehst Du mit 5.000 € in die Neuwagenabteilung. Vom Verkäufer verlangst Du zudem noch eine Garantieverlängerung für 30 Jahre. Völlig absurd, oder?

Was bedeutet das nun für die private Krankenversicherung? Ganz einfach: einer der oben gezeigten Punkte ist nicht erfüllbar. Bei niedrigen und stabilen Beiträgen kann es keine hohen Leistungen geben. Diese Billigtarife entpuppen sich später als Kostenfalle. Du zahlst die vorher gesparten Beiträgen jetzt nach. Siehe hierzu auch unser Video, Unterschied zwischen Billig- und Komforttarifen.

Niedrige Beiträge und hohe Leistungen sind nur mit deutlich verringerten Altersrückstellungen machbar. Die heute nicht eingezahlten Rücklagen zahlst Du später nach. Und schließlich, ein Tarif mit hohen Leistungen und stabilen Beiträgen kann nicht billig sein.

Ein Mensch in Deutschland verbraucht rund 300.000 € für Gesundheitsleistungen im Laufe seines Lebens. Der eine mehr, der andere weniger. Da es sich bei der Krankenversicherung um Versichertenkollektive handelt, können wir mit diesem Wert fortfahren. Es geht um die Frage: Wie finanzieren wir diese 300.000 € am besten?

Angenommen, Du musst nun 300.000 € bei der Bank abzahlen. Für welche Variante entscheidest Du Dich? Niedrige Raten, dafür eine sehr lange Laufzeit und die Unsicherheit der kommenden Zinsentwicklung? Bei dieser Finanzierung tilgst Du wenig und zahlst schließlich deutlich mehr Zinsen. Oder besser gleich hohe Raten mit mehr Tilgung? Du bist deutlich früher fertig und hast weniger Zins bezahlt. Hohe Raten sind die bessere Lösung.

In die private Krankenversicherung übersetzt bedeutet das, Du zahlst jetzt eine höhere Tilgung. Dadurch hast Du die erforderlichen Altersrückstellungen schneller aufgebaut. Richtig privat versichern heißt, sich gegen hohe Beiträge im Alter zu versichern. Und die besseren Leistungen sorgen dafür, dass das Alter auch erreicht wird.

Du willst noch mehr Sicherheit für bezahlbare Beiträge im Alter? Wie wäre es mit Sondertilgung?

So funktioniert es: zu dem normalen Beitrag kommt ein freiwilliger Zusatzbeitrag. Du schließt einen sogenannten Beitragsentlastungstarif ab. Dadurch sinkt Dein Beitrag ab 65/67 um einen garantierten Betrag. Lebenslang. Der Clou: Etwa 80 % der Beiträge zu dieser Sondertilgung sind als sonstige Vorsorgeaufwendungen steuerlich mindernd absetzbar. Je nach persönlichem Steuersatz sind das bis zu 33 Prozent. Dein Nettoaufwand beträgt dann rund 70 €, aber 100 € gehen in Deine zusätzlichen Alterungsrückstellungen. Mehr geht nicht!

Die meisten wollen sich erst um ihre Gesundheit kümmern, wenn es zu spät ist. Wenn sie also ein akutes gesundheitliches Problem haben. Vorher interessiert diese Leute maximal der Preis ihrer Krankenversicherung. Wenn es rein um günstig geht, ist die Continentale bei Beamten zu 99 Prozent Deutschlands billigste private Krankenversicherung. Das Trügerische bei Versicherungen ist, dass Du allerdings erst im Schadenfall feststellen kannst, ob Du den richtigen Tarif abgeschlossen hast. Das gilt insbesondere für die private Krankenversicherung. Deshalb stell Dir vor, Du bist krank und überlege Dir JETZT, wie Du versichert sein möchtest. Gleichzeitig billig und gut gibt es dabei nicht.

Ja. Unsere Beratung kostet Dich keinen Cent. Wenn wir gemeinsam die passende Krankenversicherung für Dich finden, bekommen wir von der Versicherungsgesellschaft eine Provision.

Nein. In den Beiträgen Deiner privaten Krankenversicherung sind die Provisionen (heißt bei Maklern: Courtagen) enthalten. Der Beitrag ist daher immer gleich, egal ob Du direkt oder über einen Makler abschließt.

Wie Du im Artikel oben lesen kannst, gibt es eine ganze Reihe von Fehlern, an die Du zunächst gar nicht denkst. Wir helfen Dir, die passende Krankenversicherung zu finden, die wirklich ein Leben lang hält.

Ausschließlich die ausgebildeten Experten aus unserem Team werden sich bei Dir melden. Deine Daten sind bei uns in sicheren Händen. Garantiert.

In einem ersten Telefonat fragen wir nach Deiner Situation und Deinen Wünschen. Außerdem benötigen wir ein paar persönliche Angaben. Nach der Registrierung als Interessent erhältst Du eine Terminbestätigung mit weiteren Informationen sowie dem Termin für die Online-Beratung. Die dauert ca. 60 bis 90 Minuten. Danach bekommst Du Deinen individuellen Vergleich und kannst alles in Ruhe prüfen.

Definitiv JA. In der Beratung verwenden wir Vergleichssysteme, in denen alle Krankenversicherungen und alle Tarife enthalten sind. Alles ist transparent. Das heißt aber nicht automatisch, dass wir alle Tarife empfehlen oder nur nach dem billigsten Preis suchen. Grundsätzlich steht die Qualität an erster Stelle.