Ärzte sehen Übergewicht – zumindest, wenn es sich in einem gewissen Rahmen bewegt – heute nicht zwingend als gesundheitsschädlich per se. Es gibt durchaus Menschen, die leichtes Übergewicht haben und trotzdem gesünder sind als so manch schlanker Mensch. Übergewicht und die Ernährung, die zum Übergewicht führen, führen allerdings im Laufe des Lebens häufig zu einer Vielzahl von schwerwiegenden Folgeerkrankungen wie z.B. Bluthochdruck, Erkrankungen des Herz-Kreislaufsystems, erhöhtem Gelenkverschleiß und/oder Diabetes Typ 2. Das Risiko eines Herzinfarkts oder eines Schlaganfalls sind bei übergewichtigen Personen deutlich erhöht.

Bereits bei der Verbeamtung kann Übergewicht ein Problem sein. Gerade bei uniformierten Beamten, wie zum Beispiel Polizisten oder Feuerwehrbeamten, ist man hier besonders streng und kann durchaus ein Grund sein, warum es eben nicht zur Ernennung kommt. Ein Polizist mit 150 Kilo wird vermutlich Schwierigkeiten haben, einen Flüchtigen zu Fuß zu verfolgen. Und der Feuerwehrbeamte muss die Leiter hinaufklettern können, ohne oben angekommen selbst ein Sauerstoffzelt zu benötigen. Da Übergewicht jedoch eine Volkskrankheit ist, von der zwei Drittel der Männer und die Hälfte der Frauen betroffen sind, hat in unserer heutigen Gegenwart ein gewisses Umdenken stattgefunden. Vor allem bei Lehrern und dem besorgniserregenden Lehrermangel werden sehr viele Lehrer trotz Übergewicht verbeamtet. Manche bekommen dann die Vorgabe, dass sie bis zur Verbeamtung auf Lebenszeit einen gewissen Body Mass Index (BMI) erreichen müssen. Selbst bei starkem Übergewicht, wovon immerhin ein Viertel der Erwachsenen betroffen ist, kann es durchaus mit der Verbeamtung klappen. Verbeamtung und Abschluss einer privaten Krankenversicherung (PKV) sind trotzdem zwei verschiedene Paar Schuhe.

Bei der Debeka gibt es*

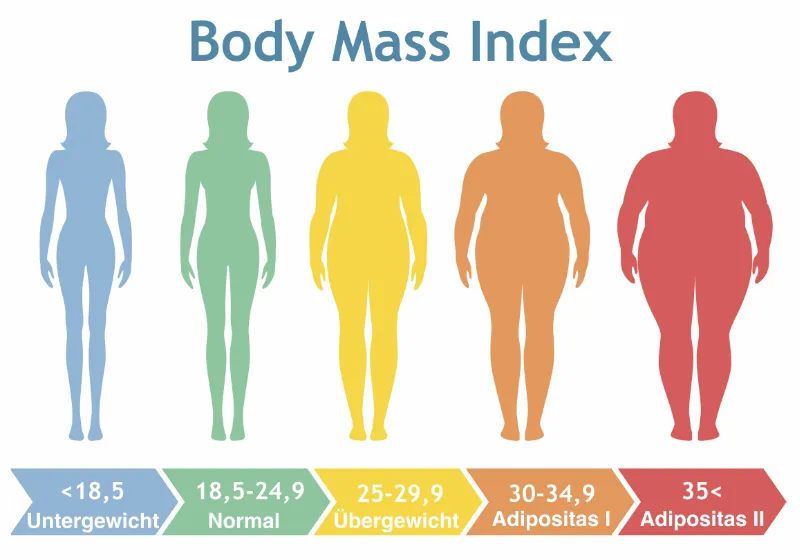

Ab einem BMI von 25 sprechen wir von Übergewicht.

Risikozuschläge gibt es bei den strengsten privaten Krankenversicherungen (PKVs) bereits ab einem BMI von >28.

Hier könnte es zum Beispiel eine Staffelung geben:

Nicht ganz so strenge PKVs erheben einen Risikozuschlag erst ab einem BMI vom >30. Die Staffelung könnte dann ähnlich aussehen, nur beginnt sie bei einem BMI von 30.

Mit einem BMI zwischen 34 und 40 gibt es nach unseren Erfahrungen maximal noch 2-3 private Krankenversicherungen, die bei einem positiven Bericht vom Hausarzt evtl. noch einen Antrag im Einzelfall mit einem Risikozuschlag annehmen. Positiv bedeutet, dass die Person mit Ausnahme des Übergewichts ansonsten noch kerngesund ist.

Zur Ablehnung der privaten Krankenversicherung kommt es meist ab einem BMI von 33 bis 35. Kommen allerdings Folgeerkrankungen wie zum Beispiel Probleme mit der Bandscheibe, Schmerzen im Rücken und/oder Kniebeschwerden, Bluthochdruck und/oder Diabetes hinzu, lehnt die private Krankenversicherung den Antrag mit aller Wahrscheinlichkeit ab. Spätestens jedoch bei einem BMI von 40 – oder mehr – bleibt Beamten nur noch die spezielle Öffnungsklausel für Beamte, um in die PKV zu kommen. Angestellte und Selbständige haben diese Möglichkeit nicht. Für sie hat sich der Traum von der PKV leider i.d.R. ausgeträumt.

Heute gilt der Body-Mass-Index als umstrittene Methode. Der Grund ist, dass beim Body-Mass-Index die Größe in Relation zum Gewicht gemessen wird. Sportler, gerade Kraftsportler, die ordentlich Muskelmasse aufgebaut haben, gelten nach BMI oft als übergewichtig, obwohl sie eventuell sogar einen sehr niedrigen Körperfettanteil haben. Muskeln sind schwerer als Fett und so kommt es gerade bei Polizeibeamten, die erfahrungsgemäß häufig Kraftsport (Bodybuilding) machen, zu Problemen beim Abschluss einer privaten Krankenversicherung.

Wir haben bereits bei mehreren Polizisten, die Kraftsport gemacht haben, Fotos dem Antrag beigefügt, damit der Risikoprüfer sehen konnte, dass der Beamte nicht übergewichtig ist, sondern einfach viel Muskelmasse hat. Das funktioniert zwar nicht bei jeder privaten Krankenversicherung, aber im Einzelfall bei einigen Gesellschaften eben doch.

Es gibt zwar einige Alternativen zum Body-Mass-Index, zum Beispiel die Waist-to-height-Ratio (Umfang der Taille in Zentimetern in Relation zur Körpergröße in Zentimetern). Aber nichtsdestotrotz ist der Body-Mass-Index bei fast allen privaten Krankenversicherungen nach wie vor die Methode, die beim Abschluss einer PKV angewendet wird.

Körpergewicht (in kg) geteilt durch Größe (in m) zum Quadrat.

Beispiel: Du bist 1,83 m groß und wiegst 105 kg

1,83 x 1,83 = 3,35

105 : 3,35 = 31,3

Dein BMI ist 31,3 oder abgerundet 31. Also stark übergewichtig!

Wer keine Lust zum Selbstrechnen hat, kann seinen BMI bequem mit dem komfortablen BMI-Rechner der Adipoitas-Gesellschaft herausfinden.

Untergewicht ist ebenso ein Problem, was i.d.R. vorwiegend Frauen betrifft und seltener Männer. Bei einem BMI von <18 kommt es gleichermaßen bei vielen PKVs zu einer Ablehnung.

Private Krankenversicherungen haben Angst davor, dass die Personen evtl. an Magersucht oder sogar Bulimie leiden. Und bevor sich eine Krankenversicherung jemanden ins Boot holt, der möglicherweise in Zukunft hohe Kosten für z.B. Zahnersatz, teure Klinikaufenthalte (Suchtkliniken etc.) oder psychotherapeutische Behandlungen verursacht, verzichten die Gesellschaften lieber auf diese Kundenklientel, und lehnen den Antrag ab.

Wenn Du trotz Übergewicht verbeamtet wirst, such Dir nicht einfach mithilfe eines Vergleichsrechners im Internet selbst eine private Krankenversicherung aus und stelle leichtfertig einen Antrag. Eine Ablehnung kann bereits gravierende Auswirkungen haben und ggf. den Abschluss bei einer anderen PKV gefährden!

Wie Du in diesem Artikel lesen konntest, haben private Krankenversicherungen unterschiedliche Annahmerichtlinien, sodass Risikozuschläge somit bei jeder PKV individuell ausfallen. Du kannst bei einem BMI von 30 bereits 30 Prozent Risikozuschlag bekommen oder bei einer anderen Krankenversicherung ohne Risikozuschlag angenommen werden.

Bei einem Monatsbeitrag von z.B. 300 Euro können das monatlich schnell 75 Euro Risikozuschlag bedeuten.

50 Jahre x 12 Monate x 75 Euro (Risikozuschlag) = 45.000 Euro

Und das ist nur die einfache Rechnung. Der Beitrag wird im Laufe Deines Lebens steigen und mit jeder Beitragserhöhung erhöht sich i.d.R. auch der Risikozuschlag. Bei 50 Jahren Laufzeit kann das sogar 65.000 Euro oder mehr sein, die Du einsparen könntest.

Ja, wir wissen: Niemand (oder nur sehr wenige) mögen Versicherungsmenschen! Aber sind 65.000 Euro kein guter Anreiz, warum man evtl. doch mal einen Profi fragen sollte?

Profis arbeiten anders!

Ein Spezialmakler – wie wir – ermittelt zum Beispiel zuerst, welche Leistungen Dir als Kunde wirklich wichtig sind. Prüfen dann, welche privaten Krankenversicherungen Deine Wünsche am ehesten erfüllen, stellen dann eine anonyme Risikovoranfrage und schauen, bei welchen Krankenversicherungen Du dann das für Dich beste Angebot bekommst.

Wir helfen Dir gern!

Trag Dich in unserem Kontaktformular ein. Gemeinsam finden wir die private Krankenversicherung, die im besten Fall ein Leben lang hält!

Liebe Grüße Dein Team von

fairbeamtet.de

*Annahmerichtlinien ändern sich von Zeit zu Zeit. Zum Zeitpunkt unserer Recherche war das die Auskunft, die wir seitens der Versicherungsgesellschaften – unter anderem auch der Debeka – erhalten haben. Da es sich bei einigen privaten Krankenversicherungen – z.B. der Debeka – i.d.R. um Einzelfallentscheidungen handelt und sich generell Annahmerichtlinien ständig verändern, können wir für die Richtigkeit keine Haftung übernehmen.

Ja. Unsere Beratung kostet Dich keinen Cent. Wenn wir gemeinsam die passende Krankenversicherung für Dich finden, bekommen wir von der Versicherungsgesellschaft eine Provision.

Nein. In den Beiträgen Deiner privaten Krankenversicherung sind die Provisionen (heißt bei Maklern: Courtagen) enthalten. Der Beitrag ist daher immer gleich, egal ob Du direkt oder über einen Makler abschließt.

Wie Du im Artikel oben lesen kannst, gibt es eine ganze Reihe von Fehlern, an die du zunächst gar nicht denkst. Wir helfen Dir, die passende Krankenversicherung zu finden, die wirklich ein Leben lang hält.

Ausschließlich die ausgebildeten Experten aus unserem Team werden sich bei Dir melden. Deine Daten sind bei uns in sicheren Händen. Garantiert.

In einem ersten Telefonat fragen wir nach Deiner Situation und Deinen Wünschen. Außerdem benötigen wir ein paar persönliche Angaben. Nach der Registrierung als Interessent erhältst Du eine Terminbestätigung mit weiteren Informationen sowie dem Termin für die Online-Beratung. Die dauert ca. 60 bis 90 Minuten. Danach bekommst Du Deinen individuellen Vergleich und kannst alles in Ruhe prüfen.

Definitiv JA. In der Beratung verwenden wir Vergleichssysteme, in denen alle Krankenversicherungen und alle Tarife enthalten sind. Alles ist transparent. Das heißt aber nicht automatisch, dass wir alle Tarife empfehlen oder nur nach dem billigsten Preis suchen. Grundsätzlich steht die Qualität an erster Stelle.