Private Krankenversicherung im Referendariat: GKV oder PKV?

Private Krankenversicherung im Referendariat: Was ist Beihilfe? • GKV oder PKV im Referendariat? • Kosten PKV & GKV • Was du beachten musst!

Sven Höhne

Aktualisiert am:

22.06.2026.

Krankenversicherung im Referendariat

Das Wichtigste zusammengefasst:

- Referendare verdienen ca. 1.700 Euro.

- Sie können frei Wählen zwischen der gesetzlichen (GKV) und der privaten Krankenversicherung (PKV).

- Durch die Beihilfe bietet die PKV Referendaren günstige Tarife mit hohen Leistungen.

- Die günstigen Ausbildungskonditionen gibt es maximal bis zum 39. Geburtstag.

- Wer keine oder nur Vorsorgeuntersuchungen bei seiner PKV einreicht, bekommt bis zu 6 Monatsbeiträgen zurück.

Du bist kein Referendar, sondernsuchst nach private Krankenversicherung für Beamtenanwärter oder hast das Ref. bereits (fast) abgeschlossen und suchst nach private Krankenversicherung für Lehrer?

Warum ist die private Krankenversicherung im Referendariat sinnvoll?

Im Referendariat bist du Beamter auf Widerruf und vom Status versicherungsfrei (nicht sozialversicherungspflichtig). Du hast die freie Wahl zwischen der gesetzlichen und privaten Krankenversicherung.

Für Angestellte ist ein Wechsel in die PKV deutlich schwerer. Für einen Angestellten ist ein Wechseln in die private Krankenversicherung erst möglich, wenn er die Jahresarbeitsentgeltgrenze (Bruttojahreseinkommen von 77.400 Euro – Stand: 2026) überschreitet. Als Referendar musst du das nicht. Du kannst direkt in die PKV wechseln, wenn du willst.

Laut PKV-Verband haben sich 93 Prozent (also fast alle) der rund 1,96 Millionen Beamten für die Kombination aus Beihilfe und PKV entschieden.

Beihilfe, was ist das?

Referendare erhalten Beihilfe. Es gibt mittlerweile zwei unterschiedlichen Arten der Beihilfe.

Die klassische individuelle Beihilfe (der Dienstherr beteiligt sich prozentual an den Kosten) und die neue pauschale Beihilfe (der Dienstherr übernimmt bis zu 50 Prozent vom Beitrag. Referendare erhalten von ihrem Dienstherrn ab Tag der Verbeamtung Beihilfe.

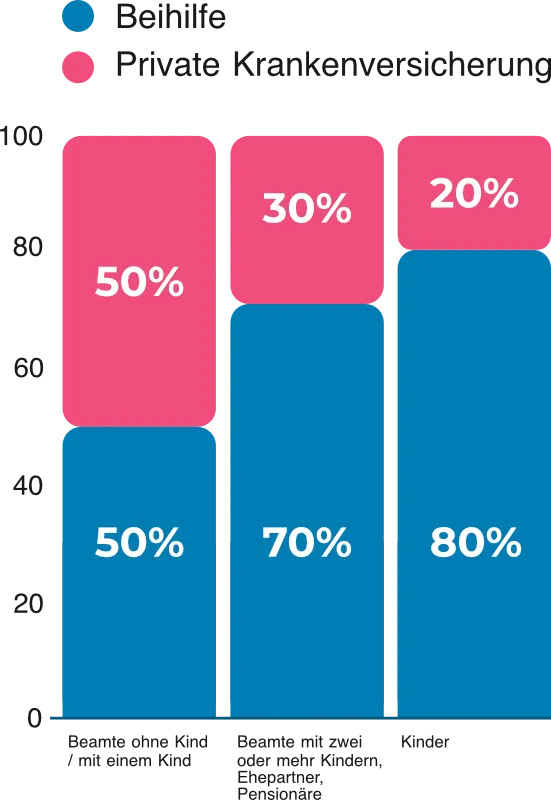

Die individuelle Beihilfe

Bei der individuellen Beihilfe – die klassische Variante – beteiligt sich der Dienstherr prozentual an den Kosten.

Ausnahme: Referendare in Hessen

Referendare in Hessen haben immer einen Bemessungssatz von 70 Prozent. Egal, ob sie Kinder haben oder nicht.

Dadurch ist die private Krankenversicherung im Referendariat besonders günstig.

Die PKV bietet Tarife für Beamte, die optimal auf die Beihilfe zugeschnitten sind und für jede Lebenssituation beihilfekonformen Versicherungsschutz bieten.

Du musst nur die verbleibenden Kosten absichern. Hast du einen Bemessungssatz von 50 Prozent, sicherst du also die fehlenden 50 Prozent ab. Und bei einem Bemessungssatz von 70 prozent, nur die fehlenden 30 Prozent. Deswegen nennt man die PKV für Beamte Restkostenversicherung.

So höher dein Bemessungssatz ist, desto günstiger wird die PKV. Dein Dienstherr unterstützt dich somit bei der Familienplanung und entlastet dich auch im Alter finanziell.

Die pauschale Beihilfe

Beamte, die in der gesetzlichen Krankenversicherung bleiben, mussten lange Zeit den gesamten Beitrag alleine zahlen. Einen Arbeitgeberanteil – wie bei Angestellten – gab es bei Beamten bislang nicht.

Das änderte sich erst zum 01. August 2018, als das Land Hamburg die pauschale Beihilfe einführte und ihren Beamten als erstes Bundesland eine echte Alternative zur privaten Versicherung bot.

Genau wie beim Angestellten auch, zahlt die Beihilfe einen pauschalen Zuschuss zur Krankenversicherung in höhe von 50 Prozent. Dabei ist es erst einmal egal, ob zur gesetzlichen oder zur privaten KV.

Aktuell bieten 9 Bundesländer die pauschale Beihilfe an:

- Baden-Württemberg

- Berlin

- Brandenburg

- Bremen

- Hamburg

- Niedersachsen

- Sachsen

- Schleswig-Holstein

- Thüringen

Im Gegensatz zur individuellen Beihilfe erhöht sich der Zuschuss bei der pauschalen Beihilfe jedoch nicht. Egal, ob du Kinder bekommst oder in den Ruhestand gehst ❯ der Zuschuss bleibt pauschal bei 50 Prozent deines Krankenversicherungsbeitrags.

Achtung: Die Entscheidung ist dauerhaft!

Bis auf wenige Ausnahmen, kannst du dich nur einmal entscheiden. Entscheidest du dich für die pauschale Beihilfe, kannst du nicht mehr zur individuellen Beihilfe wechseln.

Ist die pauschale Beihilfe für Referendare sinnvoll und wenn ja, für wen?

Der Beitrag der gesetzlichen Krankenversicherung richtet sich nach dem Einkommen. Und der Beitrag zur privaten Krankenversicherung nach dem Eintrittsalter und Gesundheitszustand. Außerdem gibt es in der PKV keine kostenlose Familienversicherung, wie in der GKV. Dementsprechend kann die pauschale Beihilfe für folgende Beamte sinnvoll sein:

- Beamte in niedrigen Besoldungsgruppen (z.B. A 5 bis A 7)

- Beamte in Teilzeit

- Beamte, die Ehe-/Lebenspartner mitversichern müssen

- Beamte, die viele Kinder haben

- Beamte mit ernsten Vorerkrankungen

Meine persönliche Meinung zur pauschalen Beihilfe

Die meisten Referendare haben weder Kinder, noch arbeiten sie während des Refs. in Teilzeit. Nur wenige sind bereits verheiratet und haben einen erwerbslosen Ehepartner daheim, den sie mitversichern müssen. Und selbst mit ernsten Vorerkrankungen, lohnt sich bei Referendaren und Lehrern fast immer die spezielle Öffnungsklausel für Beamte.

❯ 95 Prozent aller Beamten mit der PKV und der klassischen Beihilfe besser fahren!

Aber schauen wir uns mal ein paar Zahlen genauer an…

Wie viel verdient ein Referendar?

Brutto sind sind es je nach Bundesland round about 1.700 Euro bis 1.800 Euro. Netto zwischen 1.600 Euro und 1.700 Euro.

Muss ich mich als Referendar privat krankenversichern?

❯ Nein, du kannst auch in der gesetzlichen Krankenversicherung bleiben!

Ja, ich weiß, auf YouTube oder in Social Media wird das oft anders kommuniziert. Vielleicht, weil es einfach keinen Sinn macht oder weil die GKV einfach 4-mal so teuer ist. Warum? Weil der Beitrag zur gesetzlichen Krankenversicherung nach deinem Einkommen berechnet wird!

Wie teuer ist die gesetzliche Krankenversicherung (GKV) im Referendariat?

❯ Dein Beitrag in der GKV = Zwischen 360,00 Euro und 380,00 Euro im Monat!

Der durchschnittliche GKV-Beitragssatz liegt 2026 bei 14,6 Prozent, hinzu kommt ein durchschnittlicher Zusatzbeitrag von 2,9 Prozent. Zusammen also ca. 17,5 Prozent vom Bruttoeinkommen.

Dazu kommt der Pflegeversicherungsbeitrag. Der Beitragssatz 2026 liegt bei 3,6 Prozent + 0,6 Prozent für Kinderlose = 4,2 Prozent.

Gesetzliche Kranken- und Pflegepflichtversicherung kosten dich zusammen ca. 21,7 Prozent vom Bruttogehalt.

GKV-Beitrag im Referendariat:

1.733,28 Euro * 0,217 (21,7 Prozent)

= bis zu 376,12 Euro pro Monat

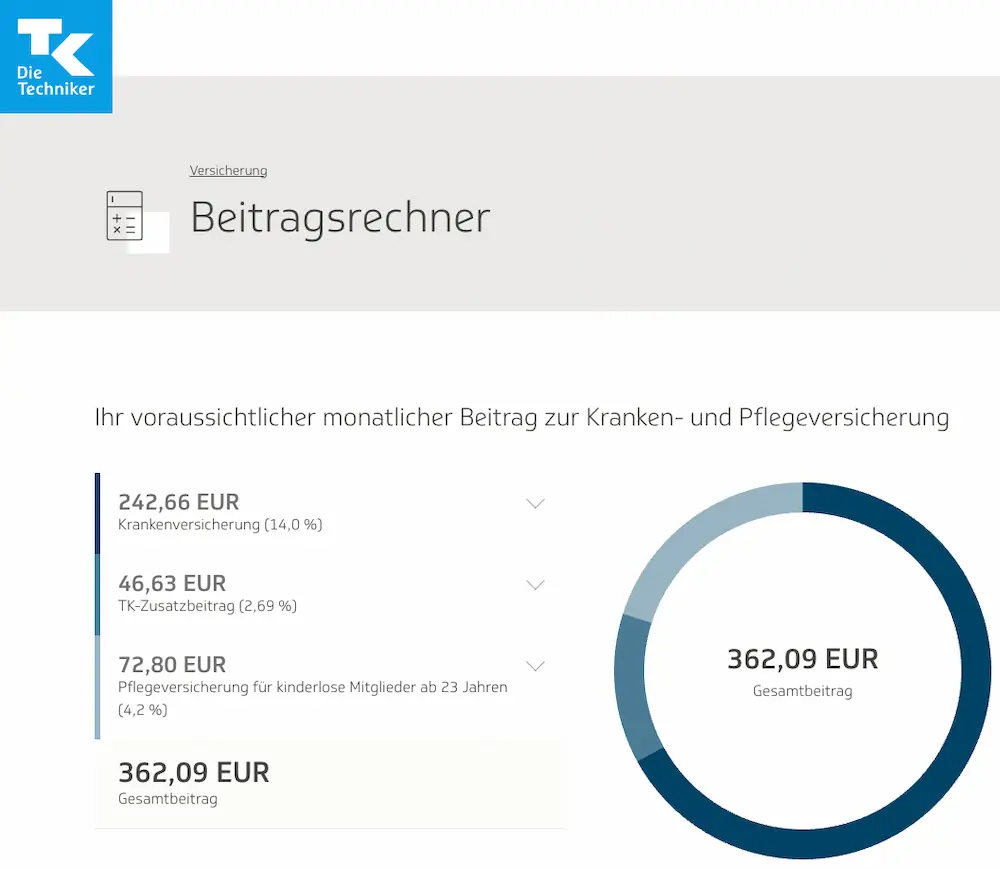

Musterberechnung: GKV Beitrag im Referendariat die Techniker (TK)

Berechnet mit einem Bruttoeinkommen von 1.733,28 Euro mtl.

Quelle: TK Beitragsrechner

Also selbst, wenn du aus Baden-Württemberg, Berlin, Brandenburg, Bremen, Hamburg, Niedersachsen, Sachsen, Schleswig-Holstein oder Thüringen kommst und die pauschale Beihilfe wählen könntest, läge dein Beitrag immer noch bei ca. 180 Euro während des Referendariats!

Ablauf der Online-Beratung bei fairbeamtet.de

Wie viel kostet eine private Krankenversicherung im Referendariat?

❯ Top-Tarife* im Referendariat kosten i.d.R. zwischen 100 und 130 Euro im Monat.

* Eintrittsalter im Beispiel: 28 Jahre

Beitragstabelle: PKV-Beitrag während des Referendariats

Referendar ohne oder mit max. 1 Kind = Bemessungssatz 50 Prozent

| Eintrittsalter | Günstigster Tarif | Empfehlenswerte Tarife | Teuerster Tarif |

|---|---|---|---|

| 28 | 86,60 € | 103,12 – 128,22 € | 239,06 € |

| 29 | 87,21 € | 103,69 – 128,68 € | 239,85 € |

| 30 | 98,63 € | 104,28 – 129,16 € | 240,63 € |

| 31 | 99,28 € | 110,57 – 129,66 € | 249,76 € |

| 32 | 99,94 € | 111,20 – 130,17 € | 250,57 € |

| 33 | 100,63 € | 111,85 – 135,11 € | 251,44 € |

| 34 | 101,34 € | 112,52 – 135,67 € | 238,23 € |

| 35 | 103,56 € | 113,22 – 136,24 € | 242,82 € |

Referendar mit 2 Kindern oder mehr = Bemessungssatz 70 Prozent

| Eintrittsalter | Günstigster Tarif | Empfehlenswerte Tarife | Teuerster Tarif |

|---|---|---|---|

| 28 | 70,55 € | 79,89 – 94,85 € | 164,61 € |

| 29 | 71,21 € | 80,46 – 95,31 € | 165,40 € |

| 30 | 76,22 € | 81,05 – 95,79 € | 166,18 € |

| 31 | 77,34 € | 85,36 – 96,29 € | 172,06 € |

| 32 | 77,85 € | 85,99 – 96,80 € | 172,87 € |

| 33 | 78,39 € | 86,64 – 100,81 € | 173,74 € |

| 34 | 79,10 € | 87,31 – 101,37 € | 166,25 € |

| 35 | 79,67 € | 88,01 – 101,94 € | 164,76 € |

* Besonderheit bei Referendaren in Hessen: Referendare in Hessen haben immer einen Beihilfebemessungssatz von 70 Prozent. Dadurch ist die PKV bei Referendaren in Hessen sogar noch attraktiver.

Altersgrenze für Referendare

Die meisten Tarife für Beamtenanwärter (auch Referendare) bieten bis zur Vollendung des 39. Lebensjahres die besonders günstigen Ausbildungskonditionen. An deinem 39. Geburtstag fallen diese jedoch weg.

Dein Tarif wird dann auf die normalen Tarife für Beamte umgestellt und es werden Alterungsrückstellungen gebildet. Die Bildung von Altersrückstellungen ist super und je früher diese gebildet werden, desto niedriger sind deine Beiträge im Alter.

Vom Beitrag her zahlst du dann ungefähr das gleiche, als wärst du in der GKV geblieben. Aber, du bist dann schon einmal in der privaten Krankenversicherung!

PKV Beitrag selbst berechnen

Kein Problem: Kennst du unseren schicken, schlanken PKV Beitrags-Rechner für Beamte und Beamtenanwärter?

Von welchen Faktoren ist der PKV Beitrag abhängig?

Das Eintrittsalter ist das Alter, in dem du dich privat krankenversicherst. Dein Eintrittsalter errechnet sich ganz einfach:

Jahr der Verbeamtung – Jahr deiner Geburt = Eintrittsalter

Je jünger du einsteigst, desto günstiger dein Beitrag zur privaten Krankenversicherung (PKV).

Die Beiträge in Vergleichen oder Angeboten der PKV, sind immer die Beiträge für eine kerngesunde Person. Im Antrag stellt die PKV Gesundheitsfragen. Je nachdem, welche Vorerkrankungen du hast, erhebt die Gesellschaft bei Abschluss für diverse Vorerkrankungen Risikozuschläge. Bei schlimmen Diagnosen kannst du dir sogar eine Ablehnung einfangen. Heißt: Die Versicherung versichert dich nicht.

Im Artikel Private Krankenversicherung mit Vorerkrankungen zeigen wir die bei häufig vorkommenden Diagnosen, wie hoch die Risikozuschläge ungefähr ausfallen und, ob die Versicherung deinen Antrag evtl. ablehnen wird oder nicht.

In der PKV stellst du dir deinen Versicherungsschutz selbst zusammen. Je mehr Leistungen, desto höher fällt i.d.R. der Beitrag aus.

Vorsicht bei besonders günstigen Tarifen:

Besonders günstige Tarife bieten meist eher schlechte Leistungen und bilden zusätzlich oft weniger Alterungsrückstellungen. Das kann zu hohen Beiträgen im Alter führen.

In der PKV werden für dich Alterungsrückstellungen gebildet: Du zahlst anfangs mehr Beitrag, als du tatsächlich an Kosten verursachst, und diese Rücklagen finanzieren deine höheren Gesundheitskosten im Alter. Wegen steigender Lebenserwartung, Inflation und medizinischem Fortschritt müssen die Beiträge jedoch immer wieder angepasst werden.

Status: Beamtenanwärter oder Referendar

Beamtenanwärter und Referendare bekommen bis zum 35. Lebensjahr (einige Gesellschaften sogar bis zum 40. Lebensjahr) meist stark vergünstigte Ausbildungstarife. In den Ausbildungstarifen werden i.d.R. noch keine Alterungsrückstellungen gebildet. Das reduziert den Beitrag ca. um die Hälfte oder mehr.

Status: Beamter (auf Probe / Lebenszeit)

Beamte auf Probe, Zeit oder Lebenszeit zahlen den regulären Beitrag inkl. Alterungsrückstellungen. Mit den Alterungsrückstellungen werden deine steigenden Gesundheitskosten im Alter finanziert.

Je höher dein Bemessungssatz ist (30, 50, 70 oder 80 Prozent), desto geringer wird der Beitrag in deiner Restkostenversicherung (PKV).

In unserem Artikel: Beihilfe Bemessungssätze haben wir sämtliche Beihilfebemssungssätze für alle Bundesländer und der Bundesbeihilfe aufgeführt.

PKV Vergleich für Referendare

Natürlich willst du beim Abschluss einer PKV nichts falsch machen. Gerade, wenn du aus der gesetzlichen Krankenversicherung kommst und keine Ahnung hast, woran man eine gute private Krankenversicherung erkennt und welche Leistungen wirklich wichtig sind.

Von daher, ist es nachvollziehbar, dass du nach brauchbaren PKV Vergleichen suchst. Und wenn wir an Vergleiche und Testberichte denken, wer fällt uns da spontan ein? Stiftung Warentest!

Aber: Wie gut ist der Stiftung Warentest Private Krankenversicherung für Beamte und Beamtenanwärter wirklich? Kannst du damit die richtige PKV fürs Referendariat finden?

Auch die PKV Vergleiche von Check24, Verivox & Co. sind beliebt. Und ja, wir haben auch mehr als einen tollen PKV Vergleich für Beamte erstellt. Wir haben die Debeka, DBV und HUK verglichen, und uns auf die Suche gemacht, nach Deutschlands bester privater Krankenversicherung für Beamte.

Aber ein Vergleich sollte immer nur eine erste Orientierung sein. Nicht mehr und nicht weniger. Ich kann mir damit anschauen, welche Tarife meine Anforderungen (Wünsche) erfüllen. Mir einen Überblick verschaffen, wie teuer die Tarife sind.

Leider dreht sich heutzutage alles nur um einen besonders günstigen Beitrag und das beste Preis-/Leistungsverhältnis. Und jeder PKV-Profi wird dir bestätigen: Das ist Bullshit!

Und genau das kann ein Vergleich auch nicht! Warum?

Weil in einem Vergleich zur privaten Krankenversicherung immer ein kerngesunder Kunde als Musterkunde ausgewählt wird!

Meine persönliche Meinung zu PKV Vergleichen

Ein PKV Vergleich ist schön und gut, aber Musterkunden haben nie Vorerkrankungen. Aber genau diese Vorerkrankungen entscheiden am Ende, was dich eine PKV wirklich kosten wird. Was bringt dir die günstigste PKV im Vergleich, wenn vielleicht am Ende genau dort den höchsten Risikozuschlag aufgebrummt bekommst?

Wenn’s gut werden soll: Such dir einen Profi. Ein Experte berät dich vernünftig. Prüft, welche Tarife und Gesellschaften dir das bieten, was dir wichtig ist. Stellt anonyme Risikovoranfragen und findet die PKV, die dir wirklich das beste Angebot macht.

Warum ist der Gesundheitszustand bei der PKV so wichtig?

❯ Der Gesundheitszustand ist maßgeblich für die Höhe deines Beitrags!

Wer in die PKV wechseln will, muss spätestens bei der Antragstellung Gesundheitsfragen beantworten.

Die typischen Fragen und Abfragezeiträume:

Anhand deiner Angaben, bewertet die private Krankenversicherung dein persönliches Risiko.

➔ Bist oder warst du in den Abfragezeiträumen gesund, zählt für dich der Beitrag, den du aus Angeboten oder evtl. von Vergleichsrechnern, wie Check24 und Co. kennst.

➔ Hattest du in den Abfragezeiträumen jedoch Diagnosen oder Vorerkrankungen, kann die PKV einen persönlichen Risikozuschlag erheben oder sogar deinen Antrag ablehnen.

❯ Psychotherapien sind aktuell der häufigste Grund für eine Ablehnung!

Fallen die Risikozuschläge bei allen PKVs gleich aus?

Schön wär’s, aber dem ist nicht so. Im Gegenteil. Das hängt immer davon ab, wie die Annahmepolitik der Gesellschaft ist. Ist sie restriktiv (streng), kannst du schneller mit einer Ablehnung rechnen und Risikozuschläge fallen erfahrungsgemäß deutlich höher aus. Die Belohnung dafür ist oft eine sehr gute Beitragsstabilität.

Möchte eine Gesellschaft gerne besonders viele Menschen versichern und sich mit den Federn schmücken, „Wir sind die größte PKV in Deutschland!“, muss sie ja eher auf Masse gehen und bei der Annahmepolitik großzügiger sein. Was erfahrungsgemäß zu Lasten der Beitragsstabilität geht.

❯ Großzügige Annahmepolitik = schlecht für die Beitragsstabilität!

Wir haben uns häufig vorkommende Diagnosen und Volkskrankheiten vorgenommen und tolle Artikel dazu geschrieben, wie hoch Risikozuschläge bei unterschiedlichen Krankenversicherungen ausfallen und wann bzw. bei welchen Anbietern du mit diesen Diagnosen mit einer Ablehnung rechnen solltest.

Welche Leistungen bietet die private Krankenversicherung im Referendariat?

Ein besonderer Vorteil der privaten Krankenversicherung ist, dass man sich den Versicherungsschutz individuell nach seinen Wünschen zusammenstellen und an seine persönlichen Bedürfnisse anpassen kann. Von der günstigen PKV mit Basisschutz bis zu einem Top-Tarif mit Spitzenschutz für mehr Beitrag ist alles möglich. Seit spätestens der Einführung der Unisex-Tarife bieten mittlerweile die meisten PKV-Anbieter bereits in den Basis-Tarifen höhere Leistungen und eine bessere medizinische Versorgung, als die gesetzliche Krankenversicherung.

Die PKV für Beamte bietet je nach Tarif folgende Leistungen an:

- Umfangreiche Vorsorgeuntersuchungen

- Schnelle Termine auch bei Fachärzten und Spezialisten

- Erstattung von Brillen und Kontaktlinsen

- Medikamente, mit oder ohne Rezept

- Heilpraktiker und Naturheilverfahren

- Präventionsmaßnahmen und -kurse

- Ein- oder Zweibettzimmer im Krankenhaus

- Freie Arztwahl (Chefarzt- oder Wahlarztbehandlung)

- Option der Beihilfeergänzung (Lücken der Beihilfe)

- Hohe Leistungen für Zahnbehandlung, Zahnersatz und Implantate

- Ambulante und stationäre Kuren & Reha

- Beitragsrückerstattung (im Referendariat bis zu 6 Monatsbeiträge)

- Weltweiter Versicherungsschutz

Basis, Komfort und Premium Versicherungsschutz

Basis-Schutz

Komfort-Schutz

So bewerten uns unsere Kunden

Die Vor- und Nachteile von GKV und PKV

GKV Vor- & Nachteile

PKV Vor- & Nachteile

Wenn du mehr Unterschiede und Vor- und Nachteile wissen willst,…

❯ schau dir unseren Artikel Unterschiede der privaten und gesetzlichen Krankenversicherung an!

So funktioniert die private Krankenversicherung

Beispiel: Tjark (29), Referendar aus Bayern, 50 Prozent Beihilfe (Beihilfe Bayern).

Tjark hat einen grippalen Infekt. Er hat husten, fühlt sich schlapp und hat Kopf- und Gliederschmerzen. Außerdem hat er die Nacht wegen des starken Hustens kaum ein Auge zugemacht. Er ist zum Hausarzt gegangen, um sich für den Rest der Woche krankschreiben zu lassen (AU).

Nach ein paar Wochen, bekommt er 2 Rechnungen nach Hause. Original und Duplikat.

Das übernimmt die Beihilfe

Die Kopie (Dublikat) schickt er zur Beihilfe. Die Beihilfe erstattet ihm 50 Prozent der Rechnung und zahlt ihm das Geld auf sein Konto.

Das übernimmt die Private

Das Original geht zur Privaten KV. Die erstatten ihm die anderen 50 Prozent der Kosten.

Tjark hat somit alles erstattet bekommen und gleicht die offene Rechnung bei seinem Hausarzt aus.

Heutzutage schickt man allerdings keine Rechnungen mehr per Post. Beihilfe und PKV haben dafür eine App. Rechnung fotografieren. App öffnen. Foto hochladen. Absenden. Fertig.

Was, wenn ich nach dem Referendariat nicht sofort verbeamtet werde?

Mach dir keine Sorgen. Bei Referendaren ist das ganz normal und die privaten Krankenversicherung bieten dafür meist auch Lösungen.

Problem 1:

In einigen Bundesländern endet das Referendariat mit Beginn der Sommerferien. Die Verbeamtung auf Probe findet jedoch erst nach den Sommerferien statt.

Die Lösung heißt ❯ Übergangstarif

So musst du dich nicht arbeitslos melden. Die privaten Krankenversicherung gleichen den wegfallenden Beihilfeanteil aus und erhöhen den Versicherungsschutz auf 100 Prozent. Die Kosten dafür belaufen sich i.d.R. auf ca. 50 Euro zusätzlich zu deinem normalen Tarif für Beamtenanwärter.

Problem 2:

Du bekommst erst einmal einen Arbeitsvertrag als Angestellter. Die Verbeamtung auf Probe findet dann statt, sobald die passende Planstelle für dich frei wird.

Die Lösung:

Als Angestellter musst du i.d.R. wieder zurück in die gesetzliche Krankenversicherung. Bei deiner Privaten KV stellst du deinen Tarif um auf Anwartschaft oder Optionstarif.

So kannst du bei Verbeamtung ohne erneute Gesundheitsfragen in den Beamten-Tarif deiner PKV wechseln.

Fazit zur privaten Krankenversicherung im Referendariat

Durch die Beihilfe, ist die private Krankenversicherung im Referendariat nicht nur günstiger, sie bietet obendrein deutlich bessere Leistungen. Sofern man nicht in die Preis-Falle tappt und unbedingt die günstigste PKV abschließen möchte.

PKV Vergleiche und Tests, können eine erste Orientierung sein, um zu schauen, in welcher Range der Beitrag von guten privaten Krankenversicherung liegen. Da Vergleiche und Tests jedoch immer von einer kerngesunden Person ausgehen, bleiben Vorerkrankungen und Risikozuschläge in Vergleichen unberücksichtigt.

Beim Abschluss einer PKV werden deine persönlichen Vorerkrankungen jedoch berücksichtigt. Und jede PKV bewertet Vorerkrankungen anders. Was bringt es dir also, wenn die günstige PKV mit Risikozuschlag am Ende die teuerste PKV ist?

Und wenn du aus der gesetzlichen Krankenversicherung kommst, weißt du meist nur, wo es in der GKV teuer wird. Brille und Zahn, werden hier häufig genannt. Die gravierenden Leistungsunterschiede in der PKV liegen jedoch ganz woanders versteckt.

Du brauchst eine professionelle PKV Beratung von einem PKV-Experten für Beamte, der sich im Beihilferecht auskennt. Am besten einen Versicherungsmakler, der sich – wie wir – auf Beamte spezialisiert hat. Der die Tarife für Beamte und Beamtenanwärter auswendig kennt, anonyme Risikovoranfragen starten und prüfen kann, welche private Krankenversicherung dir wirklich das beste Angebot macht.

Das Tolle ist, unsere Beratung ist nicht nur unabhängig, sondern für dich 100 Prozent kostenlos. Und mit über 1.000 positiven Kundenbewertungen bei Google und Provenexpert, gehören wir zu den best bewerteten Versicherungsmakler für Beamte in Deutschland.

Wir sprechen beamtisch!

Artikel von

Versicherungsmakler § 34d GewO. Mitgründer von fairbeamtet.de. Seit August 2000 in der Branche – erst Debeka, heute unabhängig.

Über 6.000 Beamte zur PKV und BU/DU beraten. 45 Google-Bewertungen – ausschließlich 5 Sterne. 500+ Top-Bewertungen bei Provenexpert.

Kein Verkaufsdruck. Keine leeren Versprechen. Du bekommst eine Empfehlung mit Begründung – bevor du unterschreibst.

Diese Artikel könnten dich interessieren

Wie gut sind die Debeka und die Alte Oldenburger wirklich? Wie viel kosten sie und welche Annahmepolitik verfolgen sie?

z.B. 11 fatale Fehler beim Abschluss einer PKV, PKV wird teurer: Was kann ich tun? Billige PKV – Was hinter Lockangeboten aus dem Internet steckt.

z.B. Wichtige Beihilfefristen und Fristen in der PKV, Den aktuellen Gesundheitszustand sichern (Anwartschaft/Optionstarif), Wartezeiten in der PKV