Private Krankenversicherung für Beamte

Ist die private Krankenversicherung für Beamte sinnvoll? Was ist Beihilfe? Wie viel kostet eine PKV für Beamte? Welche Leistungen bietet sie? Welche Faktoren beeinflussen den Beitrag und komme ich mit Vorerkrankungen in die PKV? Wie entwickeln sich die Beiträge und kann ich mir die PKV im Alter überhaupt leisten?

Sven Höhne

Aktualisiert am:

12.06.2026.

Private Krankenversicherung für Beamte

Das Wichtigste zusammengefasst:

- Beamtinnen und Beamte sind unabhängig vom Einkommen versicherungsfrei und können direkt bei Verbeamtung in die PKV (Private Krankenversicherung) wechseln.

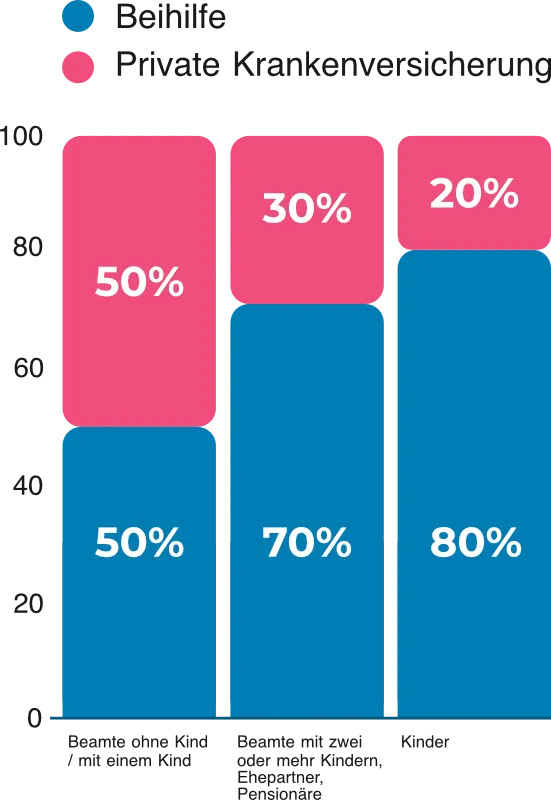

- Der Dienstherr (Arbeitgeber) übernimmt je nach individuellem Bemessungssatz mindesten 50 Prozent der Krankheitskosten und der Beamte muss nur die übrigen Kosten absichern.

- Ehe-/Lebenspartner und Kinder haben je nach Bundesland einen Bemessungssatz von bis zu 90 Prozent und können günstig mitversichert werden.

- Tarife für Beamtenanwärter (Beamte auf Widerruf) gehen max. bis zu einem Alter von 39 Jahren. Dann wird auf die normalen Beamten-Tarife umgestellt.

Warum ist die private Krankenversicherung für Beamte sinnvoll?

Beamte und Beamtenanwärter sind vom Status versicherungsfrei (nicht sozialversicherungspflichtig) und haben somit die freie Wahl zwischen der gesetzlichen und privaten Krankenversicherung. Für Angestellte ist ein Wechsel in die PKV deutlich schwerer. Für einen Angestellten ist ein Wechseln in die private Krankenversicherung erst möglich, wenn er die Jahresarbeitsentgeltgrenze (Bruttojahreseinkommen von 77.400 Euro – Stand: 2026) überschreitet.

Laut PKV-Verband haben sich fast alle (93 Prozent) der rund 1,96 Millionen Beamten für die Kombination aus Beihilfe und PKV entschieden.

Du bist Beamtenanwärter oder Referendar? Dann findest du hier den richtigen Beitrag

❯ Private Krankenversicherung für Beamtenanwärter

❯ Private Krankenversicherung im Referendariat

Beihilfe für Beamte, was ist das?

Beamtinnen und Beamte erhalten Beihilfe. Es gibt mittlerweile zwei unterschiedliche Arten der Beihilfe. Die klassische individuelle Beihilfe (der Dienstherr beteiligt sich prozentual an den Kosten) und die neue pauschale Beihilfe (der Dienstherr übernimmt bis zu 50 Prozent vom Beitrag. Beamte erhalten von ihrem Dienstherrn ab Tag der Verbeamtung Beihilfe.

Die individuelle Beihilfe

Bei der individuellen Beihilfe – die klassische Variante – beteiligt sich der Dienstherr prozentual an den Kosten.

Die verbleibenden Kosten sichert man über die PKV ab. Beamten-Tarife sind Prozent-Tarife, über die man die fehlenden Prozente (50, 30, 20 oder sogar nur 10 Prozent) absichert. Deswegen nennt man sie auch Restkostenversicherung.

Je höher dein Bemessungssatz ist, desto günstiger wird die PKV. Dein Dienstherr unterstützt dich somit bei der Familienplanung und entlastet dich finanziell.

Die PKV bietet Tarife für Beamte, die optimal auf die Beihilfe zugeschnitten sind und für jede Lebenssituation beihilfekonformen Versicherungsschutz bietet.

Die pauschale Beihilfe

Beamte, die in der gesetzlichen Krankenversicherung geblieben sind, mussten bisher den Beitrag zur gesetzlichen Krankenversicherung (GKV) zu 100 Prozent selbst tragen. Einen Arbeitgeberanteil, wie bei Angestellten, gab es bei Beamten bislang nicht. Das änderte sich erst zum 01. August 2018, als das Land Hamburg die pauschale Beihilfe einführte und ihren Beamten als erstes Bundesland eine echte Alternative zur privaten Versicherung bot.

Genau wie beim Angestellten auch, zahlt die Beihilfe einen pauschalen Zuschuss zur Krankenversicherung in höhe von 50 Prozent. Dabei ist es erst einmal egal, ob zur gesetzlichen oder zur privaten KV.

Aktuell bieten 9 Bundesländer die pauschale Beihilfe an:

- Baden-Württemberg

- Berlin

- Brandenburg

- Bremen

- Hamburg

- Niedersachsen

- Sachsen

- Schleswig-Holstein

- Thüringen

Im Gegensatz zur individuellen Beihilfe erhöht sich der Zuschuss bei der pauschalen Beihilfe jedoch nicht. Egal, ob du Kinder bekommst oder in den Ruhestand gehst ❯ der Zuschuss bleibt pauschal bei 50 Prozent deines Krankenversicherungsbeitrags.

Achtung: Die Entscheidung ist dauerhaft!

Bis auf wenige Ausnahmen, kannst du dich nur einmal entscheiden. Entscheidest du dich für die pauschale Beihilfe, kannst du nicht mehr zur individuellen Beihilfe wechseln.

Ist die pauschale Beihilfe für Beamte sinnvoll und wenn ja, für wen?

Der Beitrag der gesetzlichen Krankenversicherung richtet sich nach dem Einkommen. Und der Beitrag zur privaten Krankenversicherung nach dem Eintrittsalter und Gesundheitszustand. Außerdem gibt es in der PKV keine kostenlose Familienversicherung, wie in der GKV. Dementsprechend kann die pauschale Beihilfe für folgende Beamte sinnvoll sein:

- Beamte in niedrigen Besoldungsgruppen (z.B. A 5 bis A 7)

- Beamte in Teilzeit

- Beamte, die Ehe-/Lebenspartner mitversichern müssen

- Beamte, die viele Kinder haben

- Beamte mit ernsten Vorerkrankungen

Meine persönliche Meinung zur pauschalen Beihilfe

Man darf hier nicht kurzfristig denken. Wenn ich vielleicht wegen der Kinder ein paar Jahre in Teilzeit (z.B. 50 Prozent) arbeite, dann kann die GKV mit pauschaler Beihilfe temporär gesehen günstiger und somit interessant für mich sein. Wechsle ich jedoch später wieder auf eine Vollzeitstelle, rechnet sich die Kombination aus individueller Beihilfe und Restkostenversicherung. Der Ehepartner oder die Kinder fallen irgendwann raus und versichern sich selbst.

Die eigentliche Frage ist: Was ist auf Dauer das bessere System für mich? Und mit 25 Jahren Berufserfahrung als Versicherungsmensch bin ich davon überzeugt, dass:

❯ 95 Prozent aller Beamten mit der PKV und der klassischen Beihilfe besser fahren!

Krankenversicherung: GKV oder PKV für Beamte?

Im Gegensatz zu Angestellten haben Beamte die freie Wahl zwischen PKV und GKV. Da ein späterer Wechsel nur sehr schwer möglich ist, sollte die Entscheidung wohl überlegt sein.

Die private Krankenversicherung und die gesetzliche Krankenversicherung sind zwei komplett unterschiedliche Systeme!!!

Das PKV-System

Die PKV ist ein kapitaldeckendes Individualversicherungssystem. Anders als die GKV basiert sie nicht auf dem Solidaritätsprinzip (Beiträge nach Einkommen), sondern auf dem Äquivalenzprinzip. Die Beiträge in der Privaten richten sich nach dem individuellen Gesundheitszustand, dem Eintrittsalter und den gewählten Leistungen. Für Beamte ist das besonders attraktiv, weil der Dienstherr ihnen eine Beihilfe gewährt, die einen großen Teil der medizinischen Kosten erstattet. Die Beiträge für Beamte sind deshalb i. d. R. nicht einmal halb so hoch, wie bei Angestellten. Und Kinder kosten meist nur 1/4 bis 1/5 von dem, was ein Kind bei einem Angestellten kostet. Und auch der Ehe- oder Lebenspartner ist durch mindesten 70 Prozent Beihilfe kein Beinbruch.

Ein Pluspunkt der PKV:

die vertragliche Leistungsgarantie ❯ Leistungen, die einmal vereinbart wurden, dürfen nicht gekürzt oder gestrichen werden.

Das GKV-System

Die GKV ist ein Solidarsystem. Sie ist, bis auf wenige Ausnahmen, eine Pflichtversicherung für alle Bundesbürger. Die Beiträge sind Einkommensabhängig und werden Prozentual vom Bruttoeinkommen berechnet. Sofern der Beamte nicht in einem der 9 Bundesländer lebt, die das Hamburger-Modell anbieten, muss er den kompletten Beitrag allein entrichten, da er keinen Zuschuss zum GKV-Beitrag erhält.

Gravierender Nachteil der GKV:

Eine Leistungsgarantie – wie in de PKV – gibt es nicht. Die Leistungen sind nach SGB V geregelt und können durch Gesetzesänderungen (Reformen) jederzeit gekürzt oder sogar komplett gestrichen werden.

Sozialgesetzbuch (SGB) Fünftes Buch (V) – § 12 Wirtschaftlichkeitsgebot

(1) Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten. Leistungen, die nicht notwendig oder unwirtschaftlich sind, können Versicherte nicht beanspruchen, dürfen die Leistungserbringer nicht bewirken und die Krankenkassen nicht bewilligen.

Achtung: Sechs-Monats-Frist zur Entscheidung

Beamte haben vom Tag der Verbeamtung nur sechs Monate Zeit, sich zwischen beiden Systemen zu entscheiden. Also zwischen individueller Beihilfe und privater Krankenversicherung, oder GKV/PKV mit pauschaler Beihilfe. Zumindest, was den Zugang zur Privaten KV angeht.

Nach 6 Monaten läuft die Frist für die spezielle Öffnungsklausel ab. Personen, die unter Vorerkrankungen leiden, die bei den privaten Krankenversicherungen zu den sogenannten „Ablehnungsdiagnosen“ zählen, haben dann keine Chance mehr, in die PKV zu kommen.

❯ Wenn du dich nicht entscheidest, entscheidet jemand anderes für dich!

Ablauf der Online-Beratung bei fairbeamtet.de

Welche Leistungen bietet die private Krankenversicherung für Beamte?

Ein besonderer Vorteil der privaten Krankenversicherung ist, dass man sich den Versicherungsschutz individuell nach seinen Wünschen zusammenstellen und an seine persönlichen Bedürfnisse anpassen kann. Von der günstigen PKV mit Basisschutz bis zu einem Top-Tarif mit Spitzenschutz. Für mehr Beitrag ist alles möglich. Spätestens seit der Einführung der Unisex-Tarife bieten mittlerweile die meisten PKV-Anbieter bereits in den Basis-Tarifen höhere Leistungen und eine bessere medizinische Versorgung, als die gesetzliche Krankenversicherung.

Die PKV für Beamte bietet je nach Tarif folgende Leistungen an:

- Umfangreiche Vorsorgeuntersuchungen

- Schnelle Termine auch bei Fachärzten und Spezialisten

- Erstattung von Brillen und Kontaktlinsen

- Medikamente, mit oder ohne Rezept

- Heilpraktiker und Naturheilverfahren

- Präventionsmaßnahmen und -kurse

- Ein- oder Zweibettzimmer im Krankenhaus

- Freie Arztwahl (Chefarzt- oder Wahlarztbehandlung)

- Option der Beihilfeergänzung (Lücken der Beihilfe)

- Hohe Leistungen für Zahnbehandlung, Zahnersatz und Implantate

- Ambulante und stationäre Kuren & Reha

- Beitragsrückerstattung

- Weltweiter Versicherungsschutz

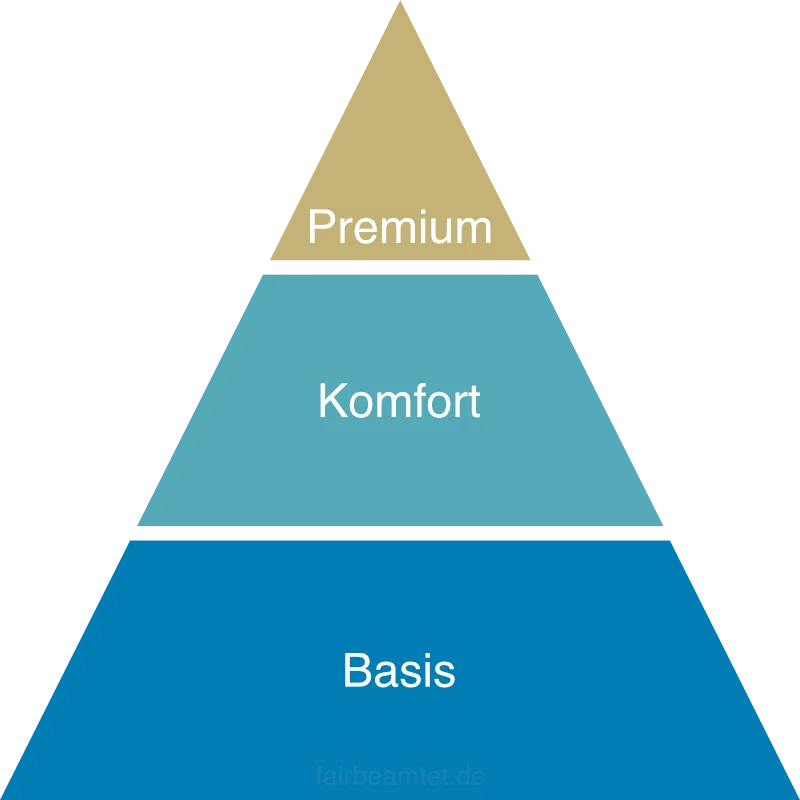

Basis, Komfort und Premium Versicherungsschutz

Basis-Schutz

Komfort-Schutz

Wie viel kostet die private Krankenversicherung?

Ich habe meine letzten 3 Kunden herausgepickt und zeige dir exemplarisch, wie hoch der Beitrag zur PKV für Beamte ist.

Beispiel 1:

Max (23), Finanzbeamter aus Bayern. Er hat keine Kinder, also einen Bemessungssatz von 50 Prozent (Beihilfe Bayern). Um die Lücken zur Beihilfe zu schließen, habe ich einen Beihilfeergänzungstarif und ein Krankenhaustagegeld von 33 Euro pro Tag, sowie ein Kurtagegeld mit eingerechnet.

| Gesellschaft | Tarife | Beitrag |

|---|---|---|

| ARAG | BHB30, BHB20T, BH1, BHK20T, BHK30, BHEB50, PVB, 11 /33 | 298,40 Euro |

| HUK-COBURG | B501, BE2, PVB, KHTB /33 | 307,25 Euro |

| DBV | VisB 50T-U, BWE-U, BW2 50T-U, BN VisB-U, PVB, KHT-U /33, KUR-U /200 | 307,66 Euro |

| Debeka | B30, B20K, BC, WL20K, WL30, PVB, KHT /33 | 327,31 Euro |

| Barmenia | GK30, GK20P, G1B, G2B20P, G2B30, GEP, PVB, KH+ /33 | 333,31 Euro |

| Signal Iduna | BK30, BK20X, BE, BS20X, BS30, PVB, EKH 30 /30, KurPLUS /130 | 338,03 Euro |

Beispiel 2:

Hannah (36), Berufsschullehrerin aus NRW. Sie hat zwei Kinder, also einen Bemessungssatz von 70 Prozent (Beihilfe Nordrhein-Westfalen). Um die Lücken zur Beihilfe zu schließen, habe ich einen Beihilfeergänzungstarif und ein Krankenhaustagegeld von 25 Euro pro Tag, sowie ein Kurtagegeld mit eingerechnet.

| Gesellschaft | Tarife | Beitrag |

|---|---|---|

| HUK-COBURG | B30, BE2, PVB, KHTB /25 | 261,55 Euro |

| DBV | VisB 30-U, BWE-U, BW2 30-U, BN VisB-U, PVB, KHT-U /25, KUR-U /200 | 261,57 Euro |

| ARAG | BHB30, BH1, BHK30, BHEB30, PVB, 11 /25 | 272,72 Euro |

| Debeka | B30, BC, WL30, PVB, KHT /25 | 286,30 Euro |

| Signal Iduna | BK30, BE, BS30, PVB, EKH 25 /25, KurPLUS /130 | 304,80 Euro |

| Barmenia | GK30, G1B, G2B30, GEP, PVB, KH+ /25 | 305,26 Euro |

Beispiel 3:

Andrea (45), Regierungsbeamtin aus Berlin. Ihre drei Kinder sind schon groß und nicht mehr beihilfefähig. Bemessungssatz von 50 Prozent (Beihilfe Bund). Um die Lücken zur Beihilfe zu schließen, habe ich einen Beihilfeergänzungstarif und ein Krankenhaustagegeld von 25 Euro pro Tag, sowie ein Kurtagegeld mit eingerechnet.

| Gesellschaft | Tarife | Beitrag |

|---|---|---|

| ARAG | BHB30, BHB20T, BH1, BHK20T, BHK30, BHEB50, PVB, 11 /25 | 405,31 Euro |

| HUK | B501, BE2, PVB, KHTB /25 | 405,62 Euro |

| DBV | VisB 50T-U, BWE-U, BW2 50T-U, BN VisB-U, PVB, KHT-U /25, KUR-U /200 | 405,88 Euro |

| Debeka | B30, B20K, BC, WL20K, WL30, PVB, KHT /25 | 435,19 Euro |

| Barmenia | GK30, GK20P, G1B, G2B20P, G2B30, GEP, PVB, KH+ /25 | 462,01 Euro |

| Signal Iduna | BK30, BK20X, BE, BS20X, BS30, PVB, EKH 25 /25, KurPLUS /130 | 468,99 Euro |

Wenn du es genauer wissen möchtest ❯ Nutze unseren kostenlosen PKV-Beitragsrechner für Beamte und Beamtenanwärter

Der Beitrag zur privaten Krankenversicherung ist von deinen individuellen Faktoren abhängig.

Von welchen Faktoren ist der PKV Beitrag abhängig?

Das Eintrittsalter ist das Alter, in dem du dich privat krankenversicherst. Dein Eintrittsalter errechnet sich ganz einfach:

Jahr der Verbeamtung – Jahr deiner Geburt = Eintrittsalter

Je jünger du einsteigst, desto günstiger dein Beitrag zur privaten Krankenversicherung (PKV).

Die Beiträge in Vergleichen oder Angeboten der PKV, sind immer die Beiträge für eine kerngesunde Person. Im Antrag stellt die PKV Gesundheitsfragen. Je nachdem, welche Vorerkrankungen du hast, erhebt die Gesellschaft bei Abschluss für diverse Vorerkrankungen Risikozuschläge. Bei schlimmen Diagnosen kannst du dir sogar eine Ablehnung einfangen. Heißt: Die Versicherung versichert dich nicht.

Im Artikel Private Krankenversicherung mit Vorerkrankungen zeigen wir die bei häufig vorkommenden Diagnosen, wie hoch die Risikozuschläge ungefähr ausfallen und, ob die Versicherung deinen Antrag evtl. ablehnen wird oder nicht.

In der PKV stellst du dir deinen Versicherungsschutz selbst zusammen. Je mehr Leistungen, desto höher fällt i.d.R. der Beitrag aus.

Vorsicht bei besonders günstigen Tarifen:

Besonders günstige Tarife bieten meist eher schlechte Leistungen und bilden zusätzlich oft weniger Alterungsrückstellungen. Das kann zu hohen Beiträgen im Alter führen.

In der PKV werden für dich Alterungsrückstellungen gebildet: Du zahlst anfangs mehr Beitrag, als du tatsächlich an Kosten verursachst, und diese Rücklagen finanzieren deine höheren Gesundheitskosten im Alter. Wegen steigender Lebenserwartung, Inflation und medizinischem Fortschritt müssen die Beiträge jedoch immer wieder angepasst werden.

Status: Beamtenanwärter oder Referendar

Beamtenanwärter und Referendare bekommen bis zum 35. Lebensjahr (einige Gesellschaften sogar bis zum 40. Lebensjahr) meist stark vergünstigte Ausbildungstarife. In den Ausbildungstarifen werden i.d.R. noch keine Alterungsrückstellungen gebildet. Das reduziert den Beitrag ca. um die Hälfte oder mehr.

Status: Beamter (auf Probe / Lebenszeit)

Beamte auf Probe, Zeit oder Lebenszeit zahlen den regulären Beitrag inkl. Alterungsrückstellungen. Mit den Alterungsrückstellungen werden deine steigenden Gesundheitskosten im Alter finanziert.

Je höher dein Bemessungssatz ist (30, 50, 70 oder 80 Prozent), desto geringer wird der Beitrag in deiner Restkostenversicherung (PKV).

In unserem Artikel: Beihilfe Bemessungssätze haben wir sämtliche Beihilfebemssungssätze für alle Bundesländer und der Bundesbeihilfe aufgeführt.

So bewerten uns unsere Kunden

PKV Vergleich für Beamte

Wir Deutschen lieben Vergleiche. Auch Beamte! Und gerade bei solch wichtigen Entscheidungen, wie die Auswahl der PKV möchte man nichts falsch machen und auf Nummer sicher gehen. Deswegen suchen wir Tests & Vergleiche. Wollen nichts dem Zufall überlassen. Schließlich kostet uns jeder Wechsel später Geld.

Die Vergleiche und Tests von Stiftung Warentest (Finanztest) sind bei Verbrauchern besonders beliebt. Aber: Wie gut ist der PKV Vergleich für Beamte von Stiftung Warentest (Finanztest) wirklich?

Sucht man im Internet, finden wir unzählige Vergleichsportale. Schalten wir die Glotze ein, werden wir mit Werbung von Check24, Verivox & Co. überschüttet.

Ja, sogar wir selbst, haben mehr als einen PKV Vergleich für Beamte erstellt. Wir haben die Debeka, DBV und HUK verglichen. Und uns auf die Suche gemacht, nach Deutschlands bester privater Krankenversicherung für Beamte.

Aber ein Vergleich sollte immer nur eine erste Orientierung sein. Nicht mehr und nicht weniger. Ich kann mir damit anschauen, welche Tarife meine Anforderungen (Wünsche) erfüllen. Mir einen Überblick verschaffen, wie teuer die Tarife sind.

Viel zu oft dreht sich alles nur um einen besonders günstigen Beitrag und das beste Preis-/Leistungsverhältnis. Und jeder PKV-Profi wird dir bestätigen: Das ist Bullshit!

Und genau das kann ein Vergleich auch gar nicht! Warum?

Weil in einem Vergleich zur privaten Krankenversicherung immer ein kerngesunder Kunde als Musterkunde ausgewählt wird!

Meine persönliche Meinung zu PKV Vergleichen

Ein PKV Vergleich ist schön und gut, aber Musterkunden haben nie Vorerkrankungen. Aber genau diese Vorerkrankungen entscheiden am Ende, was dich eine PKV wirklich kosten wird. Was bringt dir die günstigste PKV im Vergleich, wenn vielleicht am Ende genau dort den höchsten Risikozuschlag aufgebrummt bekommst?

Wenn’s gut werden soll: Such dir einen Profi. Ein Experte berät dich vernünftig. Prüft, welche Tarife und Gesellschaften dir das bieten, was dir wichtig ist. Stellt anonyme Risikovoranfragen und findet die PKV, die dir wirklich das beste Angebot macht.

Private Krankenversicherung mit Vorerkrankungen

PKV Vergleiche werden über-, Vorerkrankungen leider unterbewertet. Die traurige Wahrheit ist, dass 80 bis 90 Prozent der angehenden Beamten nicht kerngesund sind und nicht alle Gesundheitsfragen mit „Nein“ beantworten können. Und das merkst du spätestens, wenn du für die Aufnahme in die private Krankenversicherung die Gesundheitsfragen beantworten musst. Du aber dann, statt einer Annahmeerklärung einen Risikozuschlag angeboten bekommst.

Die Gesundheitsfragen in der PKV

Im ambulanten Bereich und für zahnärztliche Behandlungen fragen die privaten Krankenversicherungen für gewöhnlich die letzten 3 Jahre ab. Bei Krankenhausaufenthalten werden i. d. R. die letzten 5 Jahre abgefragt. Und bei psychischen Erkrankungen sind es die letzten 5, meist sogar 10 Jahre.

Und je nachdem, welche Diagnosen du hast, die du angeben musst, gesellt sich zu dem Beitrag schnell der eine oder andere Risikozuschlag dazu. Bei manchen Diagnosen wie Psychotherapien, starkem Übergewicht, Asthma bronchiale oder Diabetes, fängst du dir auch ganz schnell eine Ablehnung ein.

Fallen die Risikozuschläge bei allen PKVs gleich aus?

Schön wär’s, aber dem ist nicht so. Im Gegenteil. Das hängt immer davon ab, wie die Annahmepolitik der Gesellschaft ist. Ist sie restriktiv (streng), kannst du schneller mit einer Ablehnung rechnen und Risikozuschläge fallen erfahrungsgemäß deutlich höher aus. Die Belohnung dafür ist oft eine sehr gute Beitragsstabilität.

Möchte eine Gesellschaft gerne besonders viele Menschen versichern und sich mit den Federn schmücken, „Wir sind die größte PKV in Deutschland!“, muss sie ja eher auf Masse gehen und bei der Annahmepolitik großzügiger sein. Was erfahrungsgemäß zu Lasten der Beitragsstabilität geht.

Wir haben uns häufig vorkommende Diagnosen und Volkskrankheiten vorgenommen und tolle Artikel dazu geschrieben, wie hoch Risikozuschläge bei unterschiedlichen Krankenversicherungen ausfallen und wann bzw. bei welchen Anbietern du mit diesen Diagnosen mit einer Ablehnung rechnen solltest.

So funktioniert die private Krankenversicherung

Beispiel: Tom (35), Bundesbeamter mit 50 Prozent Beihilfe (Bund).

Tom ist umgeknickt. Da er keine 4 Schritte mehr gehen konnte, ist er direkt in die Notaufnahme gefahren. Er wurde untersucht. Es wurde ein Ultraschall (Sonographie) gemacht. Bänderriss. Am nächsten Tag musste er noch einmal zum Unfallchirurg. Er hat eine Schiene bekommen.

Nach ein paar Wochen, bekam er 2 Rechnungen nach Hause. Das Original und die Kopie.

Das übernimmt die Beihilfe

Die Kopie schickt er zur Beihilfe. Die Beihilfe erstattet ihm 50 Prozent der Rechnung und zahlt ihm das Geld auf sein Konto.

Das übernimmt die Private

Das Original hat er zur Privaten geschickt. Die erstatten ihm die anderen 50 Prozent der Kosten.

Zusammen haben Beihilfe und Private KV 100 Prozent übernommen und den Beitrag auf Toms Konto ausgezahlt. Tom überweist den Betrag ans Krankenhaus und den Unfallchirurgen.

Heutzutage schickt man allerdings keine Rechnungen mehr per Post hin und her. I. d. R. nur beim ersten Mal. Man macht das bequem per App. App auf. Rechnung fotografieren. Einreichen. Fertig.

Kündigungsfristen der gesetzlichen Krankenversicherung

Die Kündigungsfristen hängen vom Versicherungsstatus ab. Bist du vor der Verbeamtung sozialversicherungspflichtiges Mitglied in der GKV gewesen, hast du ein Sonderkündigungsrecht (Aufgrund des Statuswechsels) und kannst dich sofort privat versichern.

Warst du vorher schon versicherungsfrei, z.B. weil du mehr als 77.400 Euro Brutto (Stand: 2026) verdient hast, bleibt dir nur die ordentliche Kündigung nach § 175 SGB V: zwei Monate zum Monatsende.

Beispiel: Kündigung bis 30. Juni ❯ GKV endet 31. Juli ❯ PKV beginnt zum 1. August.

Fazit zur privaten Krankenversicherung für Beamtinnen und Beamte

Für 95 Prozent der Beamten ist die Kombination aus individueller Beihilfe und privater Krankenversicherung (Restkostenversicherung), die beste Wahl. Durch die Beihilfe kostet die private Krankenversicherung gerade für gut besoldete Beamte (A 12 und höher) deutlich weniger, als die freiwillige Mitgliedschaft in der GKV. Egal, ob mit oder ohne pauschale Beihilfe.

Das liegt daran, dass die Kosten für eine private Krankenversicherung nicht vom Einkommen abhängig sind. Und Premium-Tarife kosten bei Beamten kaum mehr, als schlechte Tarife mit Basisschutz. Wer hier spart, spart am falschen Ende.

Also nicht geringere Beiträge für die private Krankenversicherung, sondern zusätzlich höhere Leistungen und schnellere Termine bei Fachärzten und Spezialisten.

Allerdings kann man bei der Auswahl der privaten Krankenversicherung viele Fehler machen, wenn man nicht weiß, welche Unterschiede wirklich wichtig sind und wie man gute von schlechten Tarifen unterscheiden kann.

Da viele aus der gesetzlichen Krankenversicherung kommen und nur die Lücken der GKV kennen, achten sie beim Vergleich der PKV oft nur auf die Schwachstellen der Gesetzlichen. Die PKV hat aber ganz andere Schwachstellen und Punkte, auf die man achten sollte.

Und gerade Beamte mit Vorerkrankungen, sollten nicht versuchen, eigenständig die passende PKV zu finden.

Ja, ich weiß, Versicherungsmenschen haben nicht unbedingt den besten Ruf.

Spoiler: Beamte auch nicht.

Beamte arbeiten nicht, sie sind anwesend. Aber warum sich anstrengen, wenn man unkündbar ist? Außerdem genießen sie ohnehin schon genügend Privilegien. Viel zu hohe Pension. Keine Sozialversicherungsabgaben. Und die faulen Lehrer mit ihren 12 Wochen Ferien im Jahr und mittags Schulschluss. Dafür lohnt es sich doch gar nicht aufzustehen…

Spaß beiseite: PKV Beratung gehört in die Hände von Profis!

Und das Schöne ist, unsere Beratung ist für dich kostenlos & unverbindlich. Wir zeigen dir, welche Tarife wirklich gut sind. Wo die gefährlichen Stellen im Kleingedruckten stehen. Stellen – sofern erforderlich – anonyme Risikovoranfragen. Verraten dir vor Abschluss, was du wirklich zahlen musst und kommen nicht nachträglich mit Risikozuschlägen um die Ecke. So findet man die PKV, die ein Leben lang hält. Denn jeder spätere Wechsel kostet dich Geld.

Liebe Grüße, euer

Sven von fairbeamtet.de

Artikel von

Versicherungsmakler § 34d GewO. Mitgründer von fairbeamtet.de. Seit August 2000 in der Branche – erst Debeka, heute unabhängig.

Über 6.000 Beamte zur PKV und BU/DU beraten. 45 Google-Bewertungen – ausschließlich 5 Sterne. 500+ Top-Bewertungen bei Provenexpert.

Kein Verkaufsdruck. Keine leeren Versprechen. Du bekommst eine Empfehlung mit Begründung – bevor du unterschreibst.

Diese Artikel könnten dich interessieren

Wie gut sind die Debeka und die Alte Oldenburger wirklich? Wie viel kosten sie und welche Annahmepolitik verfolgen sie?

z.B. 11 fatale Fehler beim Abschluss einer PKV, PKV wird teurer: Was kann ich tun? Billige PKV – Was hinter Lockangeboten aus dem Internet steckt.

z.B. Wichtige Beihilfefristen und Fristen in der PKV, Den aktuellen Gesundheitszustand sichern (Anwartschaft/Optionstarif), Wartezeiten in der PKV