Private Krankenversicherung

für Lehrer

Was Lehrer & Referendare über die PKV wissen sollten

Wann sich die PKV wirklich lohnt, was du im Detail beachten musst – und wie du mit Vorerkrankungen klug in die PKV kommst, erfährst du in diesem Artikel.

Ist die private Krankenversicherung (PKV) für Lehrer sinnvoll?

Ja, diese Frage stellen sich viele Lehrer. Gerade verbeamtete Lehrer haben die freie Wahl zwischen der privaten und der gesetzlichen Krankenversicherung. Und die Frage, ob die private Krankenversicherung für einen Lehrer sinnvoll ist, lässt sich ganz leicht beantworten: Ja!

Der Grund ist ihr Anspruch auf Beihilfe. Neuerdings gibt es zwei Arten von Beihilfe. Die individuelle Beihilfe (die ursprüngliche Beihilfe) und die neue pauschale Beihilfe (auch Hamburger-Modell genannt), welches seit dem 01.08. 2018 nach und nach in einigen Bundesländern angeboten wird. Mehr Informationen zur pauschalen Beihilfe findet ihr in unserem Artikel zum Hamburger-Modell. Im Zuge dieses Artikels ist mit Beihilfe jedoch erst einmal die individuelle Beihilfe gemeint.

Bevor es das Hamburger-Modell (Beitragszuschuss auch zur gesetzlichen Krankenversicherung) gab, mussten verbeamtete Lehrer den Beitrag zur gesetzlichen Krankenversicherung in voller Höhe selbst zahlen. Die gesetzliche Krankenversicherung war nicht beihilfekonform.

Was bedeutet Beihilfe?

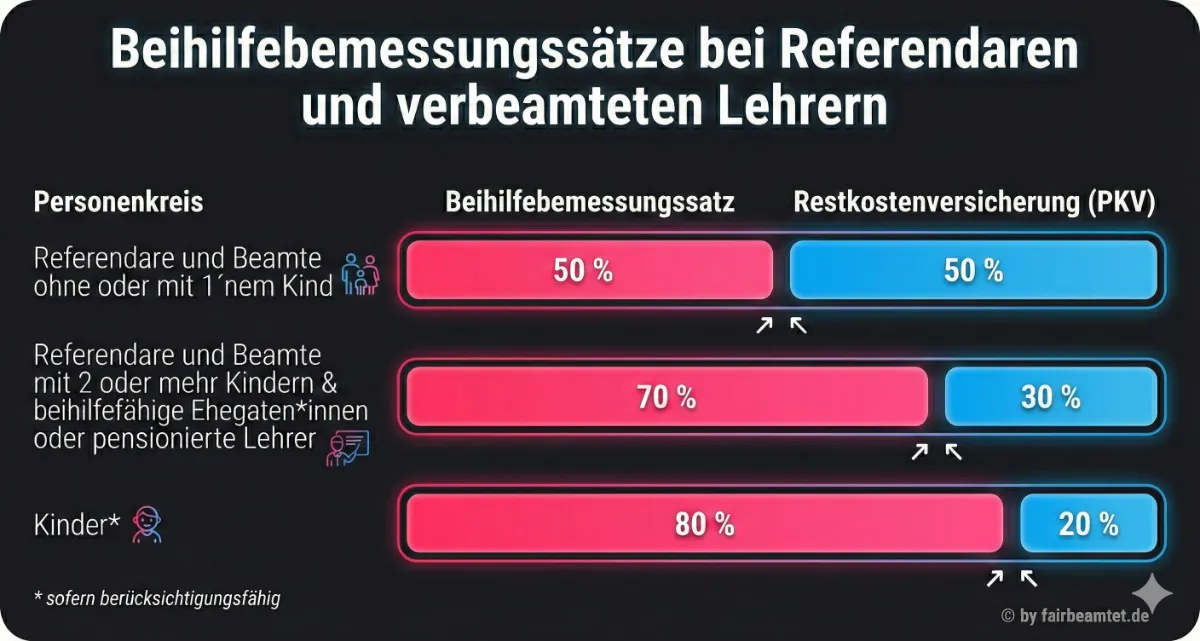

Die Beihilfe des Dienstherrn (i.d.R. das Bundesland, in dem der Lehrer unterrichtet) beteiligt sich je nach Beihilfebemessungssatz prozentual an den Krankheitskosten, sodass der Beamte bei einer privaten Krankenversicherung nur noch den fehlenden Anteil absichern muss. Deswegen wird die PKV eines Beamten auch Restkostenversicherung genannt. Ein Beamter kann im Laufe seines Lebens mehrere Beihilfebemessungssätze haben. Der Beihilfebemessungssatz gibt an, wie viel Prozent der Kosten die Beihilfe übernimmt.

Beihilfesätze im Überblick (bei der individuellen Beihilfe!)

- Der Standardbeamte: Nicht verheiratet und keine Kinder. Er hat erst einmal einen Beihilfebemessungssatz von 50 Prozent. Heißt, die Beihilfe übernimmt bis zu 50 Prozent der entstandenen Kosten. Für die fehlenden 50 Prozent schließt er eine private Krankenversicherung ab.

- Beamte mit Kindern: Ab dem 2. Kind erhöht sich der Beihilfebemessungssatz auf 70 Prozent Beihilfe. Dadurch kann der Versicherungsschutz bei der PKV auf 30 Prozent reduziert werden. Dadurch wird in der Regel seine private Krankenversicherung im Schnitt zwischen 70 und 100 Euro im Monat günstiger. In einigen Bundesländern erhöht sich der Beihilfebemessungssatz auch schon beim 1. Kinder während der Elternzeit auf 70 Prozent. Ob das bei Dir auch so ist, kannst Du ganz einfach prüfen, in dem Du auf unsere Beihilfe-Seiten gehst, dort die Beihilfe-Seite Deines Bundeslandes, in dem Du unterrichtest, öffnest und nachschaust. Dort haben wir für Dich die sämtliche Beihilfevorschriften in jeweils einer schicken Kurzübersicht aufgelistet.

- Pensionierte Beamte: Wenn Du in Pension gehst, erhöht sich Dein Beihilfebemessungssatz ebenfalls auf 70 Prozent. Dadurch zahlst Du also auch im Alter einen deutlich geringeren Betrag.

- Ehegattinnen und Kinder: Solltest Du eine Frau mitversichern, weil sie vielleicht aktuell nicht berufstätig ist, dann hat Deine Frau einen Beihilfebemessungssatz von 70 Prozent. Und Kinder haben einen Beihilfebemessungssatz von 80 Prozent. Dadurch kostet die PKV für ein Kind in der Regel um die 40 Euro.

Achtung: Alles in allem sind sich die meisten Beihilfevorschriften in großen Teilen ähnlich. Es gibt aber auch Unterschiede. Du willst es genau wissen, dann findest Du unserer Kurzübersicht der Beihilfevorschriften die wichtigsten Infos – u.a. die Beihilfebemessungssätze – für dein Bundesland!

Kurzübersicht zur Beihilfe Baden-Württemberg, Beihilfe Bayern, Beihilfe Berlin, Beihilfe Brandenburg, Beihilfe Bremen, Beihilfe Hamburg, Beihilfe Hessen, Beihilfe Mecklenburg-Vorpommern, Beihilfe Niedersachsen, Beihilfe NRW, Beihilfe Rheinland-Pfalz, Beihilfe Saarland, Beihilfe Sachsen, Beihilfe Sachsen-Anhalt, Beihilfe Schleswig-Holstein und Beihilfe Thüringen

Ablauf der Online-Beratung bei fairbeamtet.de

Was kostet eine private Krankenversicherung für Lehrer

Die Kosten in der privaten Krankenversicherung unterscheiden sich, je nachdem, welchen Status Lehrer oder Lehrerinnen haben.

Kosten für Referendare (Beamte auf Widerruf)

Die günstigsten Tarife im Referendariat (Referendar, 28 Jahre alt, keine Kinder) gehen los bei knapp 80 Euro. Der erste Tarif, den wir empfehlen könnten, liegt bei 93 Euro. Die Top-Tarife liegen in einer Range von 93 bis 119 Euro.

Zum Vergleich, in der gesetzlichen Krankenversicherung liegt der Beitrag bei 230 bis 250 Euro und das für deutlich geringere Leistungen.

Kosten für verbeamtete Lehrer

Die private Krankenversicherung für verbeamtete Lehrer (35 Jahre alt, kinderlos) startet bei knapp 235 Euro. Der erste Tarif, den wir empfehlen könnten, liegt bei 293 Euro. Die Top-Tarife liegen in einer Range von 293 bis 342 Euro.

Kosten für angestellte Lehrer

Die günstigsten Tarife für angestellte Lehrer (45 Jahre alt, kinderlos) gehen los bei knapp 298 Euro*. Der erste Tarif, den ich empfehlen könnte, liegt bei 379 Euro*. Die Top-Tarife liegen in einer Range von 379 bis 440 Euro*.

*= 50 % Arbeitnehmeranteil!

Kosten für freiberufliche / selbständige Lehrer

Beim Freiberufler sind die Kosten höher, weil er keinen Arbeitgeberanteil hat und somit die Kosten der privaten Krankenversicherung komplett alleine decken muss.

Die günstigsten Tarife für freiberufliche Lehrer (45 Jahre alt, kinderlos) gehen los bei knapp 596 Euro. Der erste Tarif, den ich empfehlen könnte, liegt bei 758 Euro. Die Top-Tarife liegen in einer Range von 758 bis 1.106 Euro. Der teuerste Tarif liegt bei 1.167 Euro.

Als Vergleich: Gestern habe ich mit einem Kunden gesprochen, der aktuell in der gesetzlichen Krankenversicherung versichert ist. Er zahlt bei der Barmer dieses Jahr den Höchstbeitrag von 1.000,84 Euro.

Vorteile der privaten Krankenversicherung gegenüber der gesetzlichen Krankenversicherung

- Du kannst dir deinen Versicherungsschutz individuell zusammenstellen, je nachdem auf welche Leistungen du besonderen Wert legst, z.B. Erstattung für Sehhilfen (Brillen und Kontaktlinsen oder eine Lasik-Operation), Top-Versicherungsschutz für Zahnbehandlungen und teureren Zahnersatz, Heilpraktiker oder Naturheilverfahren.

- Freie Arztwahl (ohne vorher eine Überweisung holen zu müssen).

- 1-Bett- oder 2-Bett-Zimmer, freie Krankenhauswahl (auch reine Privatkliniken), Wahlarzt oder Spezialist.

- Behandlungen nach modernstem Forschungsstand, mit neusten Behandlungsmethoden und modernen Geräten, statt nach §12 des SGB 5 „Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein“.

- Kürzere Wartezeiten bei Ärzten und Fachärzten.

- Die PKV bildet Alterungsrückstellungen für später

Vorteile verbeamteter Lehrer gegenüber angestellten Lehrern

Verbeamtete Lehrer sind oft jünger, wenn sie in die private Krankenversicherung kommen, da sie meisten direkt nach dem Referendariat oder kurze Zeit später (meist innerhalb von maximal 2 Jahren nach dem Referendariat) verbeamtet werden. Da sich der Beitrag der PKV nach dem Eintrittsalter und dem Gesundheitszustand richtet, wirkt sich das jüngere Eintrittsalter und damit einhergehend eben auch oft noch besserer Gesundheitszustand positiv auf den Beitrag aus.

Angestellte Lehrer, die sich erst privat krankenversichern können, wenn sie brutto mehr als 69.300 Euro (2024) verdienen, brauchen i.d.R. 10-15 Jahre Berufsjahre, bis sie diese Hürde nehmen und sind dann nicht selten bereits Mitte 40. Und mit 40 sind bei vielen schon die ersten Wehwehchen aufgetreten, die beim Abschluss einer privaten Krankenversicherung schnell zu den ersten Risikozuschlägen führen.

So bewerten uns unsere Kunden

Die besten PKVs für beihilfeberechtigte Lehrer

In der Regel gibt es je nach Bundesland um die 45 Tarife und Gesellschaften. Natürlich sind die Debeka, die DBV oder die Signal-Iduna als klassische Beamtenversicherer oft die erste Anlaufstelle für Beamte. Aber auch die Alte Oldenburger, ARAG, Barmenia und Co. bieten tolle Beamtentarife.

Beim Begriff, „Die beste PKV“, tun wir uns allerdings schwer. Natürlich gibt es Tarife, von denen wir klar abraten, aber es gibt eben nicht die beste private Krankenversicherung für Beamte, sondern einige richtig tolle Tarife.

Ein Problem: Die meisten Kunden wünschen sich vereinfacht gesagt 3 Dinge von einer ihrer PKV wünschen.

- Sie soll günstig sein.

- Sie soll gute Leistungen bieten.

- Sie soll beitragsstabil sein.

Leider lassen sich meist nur 2 der drei Wünsche vereinen.

Eine günstige PKV, mit guten Leistungen, hat es schwerer beitragsstabil zu bleiben, weil ihr durch den günstigen Beitrag oft nicht genügend finanziellen Mittel für den Aufbau ausreichender Alterungsrückstellungen bleiben, was oft mit höheren Beitragsanpassungen verbunden ist.

Eine Krankenversicherung mit guten Leistungen, die besonders beitragsstabil ist, gehört meist nicht zu den günstigsten 10 Tarifen im Vergleich.

Und eine günstige Krankenversicherung, die beitragsstabil kalkuliert ist, muss meist an den Leistungen sparen.

Das 2. Problem: Beim Abschluss einer PKV musst Du Gesundheitsfragen beantworten. Viele denken leider, dass das kein Problem ist, weil man ja schließlich auch die amtsärztliche Untersuchung gemeistert hat, und wenn der Amtsarzt kein Problem hatte, wird das mit der PKV genauso easy klappen.

Aber falsch gedacht. Anders als der Amtsarzt, der eigentlich nur sehen will, ob du physisch und mental in der Lage bist, bis 67 Kinder zu unterrichten, bewertet die Krankenversicherung deinen Gesundheitszustand und welche Kosten du verursachen wirst. Wenn du chronische Erkrankungen wie zum Beispiel Heuschnupfen, eine Schilddrüsenunterfunktion oder Übergewicht hast oder du in den letzten 3 Jahren zum Beispiel wegen „Rücken“ oder Verspannungen Physiotherapie (Krankengymnastik) hattest, kommen schnell die ersten Risikozuschläge hinzu. Und die Bewertung der PKVs fällt sehr unterschiedlich aus.

Laien suchen sich zuerst Krankenversicherung (bei irgendeinem Vergleichsportal aus) und versichern sich dort. Profis klären zuerst den Gesundheitszustand und stellen ggf. anonyme Risikovoranfragen, bevor sie dich bei einer PKV versichern.

Zwei tolle Tipps für dich:

- Entscheide dich für 2 der drei Variablen (günstig, gute Leistungen, beitragsstabil) und wir sagen dir, welche Tarife und Gesellschaften dir das bieten.

- Wir gehen gemeinsam die Gesundheitsfragen durch und stellen ggf. eine anonyme Risikovoranfrage für dich. Dann sehen wir, welche Krankenversicherung dir das beste Angebot macht. So finden wir gemeinsam für dich die beste private Krankenversicherung. Deal?

Die besten PKVs für freiberufliche und angestellte Lehrer

Wenn du als freiberuflicher Lehrer unterwegs bist, hast du die Wahl zwischen der GKV und der PKV. Da du als Freiberufler keine Arbeitgeberzuschüsse erhältst, bietet die GKV für dich keine besonderen Vorteile. In vielen Fällen kannst du dich als selbstständiger Lehrer bei den privaten Versicherungen sogar günstiger versichern, obwohl du keine Beihilfe vom Dienstherrn bekommst. Warum? Das liegt an der Art der Beitragsberechnung. Während bei den gesetzlichen Kassen der Monatsbeitrag prozentual vom Einkommen berechnet wird, hängt er in der PKV vom gewählten Tarif ab. Wie gesagt, dein Einkommen spielt dabei keine Rolle. Ein weiterer Vorteil einer privaten Krankenversicherung: Als freiberuflicher Lehrer kannst du einen Teil der PKV-Kosten von der Steuer absetzen.

Und wie sieht es für Lehrer im Angestelltenverhältnis aus? Wenn du ein Jahresbruttogehalt von mindestens 64.350 Euro hast, kannst du zwischen gesetzlicher und privater Krankenversicherung wählen. In der PKV hast du dann die Möglichkeit – anders als in der GKV – bestimmte Leistungen individuell auszuwählen. Du kannst zum Beispiel eine Chefarztbehandlung oder Kostenerstattung für Zahnersatz in Anspruch nehmen und für dich überflüssige Leistungen weglassen. Außerdem lassen sich die PKV-Monatsbeiträge durch einen Selbstbehalt weiter reduzieren. Das bedeutet, du beteiligst dich pro Jahr an den Krankheitskosten – das senkt Deine monatlichen Beiträge.

Hast du Familie, oder möchtest irgendwann eine Familie gründen? Dann sollten wir das Thema Familie nicht vergessen. Wo liegen denn da die Unterschiede?

Familienangehörige in der PKV:

Anders als in der GKV können Familienangehörige in der PKV nicht kostenfrei mitversichert werden. Jedes Familienmitglied benötigt eine eigene private Absicherung. Das bedeutet, dass Ehepartner und Kinder individuelle Versicherungsverträge abschließen müssen.

Vorteile für angestellte Lehrer:

Angestellte Lehrerinnen und Lehrer haben einen entscheidenden Vorteil gegenüber selbstständigen Lehrkräften, den Arbeitgeberzuschuss. Der Maximalbetrag des Zuschusses zur Krankenversicherung beträgt aktuell 421,76 Euro + 175,96 Euro pro Monat für die Pflegeversicherung (Stand: 2024).

Sollte der Betrag nicht vollständig ausschöpft werden, wird der Rest als Zuschuss zur PKV des Ehepartners oder der Kinder verwendet.

Fazit: Du siehst, egal ob freiberuflich oder angestellt – die PKV bietet für Lehrer interessante Möglichkeiten, die du individuell deinen Bedürfnissen anpassen kannst.

Was du bei einer privaten Krankenversicherung beachten solltest

Lass uns gemeinsam einen Blick darauf werfen, worauf Du achten solltest.

Ein großer Vorteil der PKV für Lehrer ist, dass der Beitrag unabhängig vom Einkommen berechnet wird. Anders als in der GKV, in der der Beitrag einkommensabhängig ist, kannst du dich unabhängig von deinem Verdienst privat krankenversichern und von besseren Leistungen profitieren. Gutverdienende Lehrer können so für günstige Monatsbeiträge umfassend versichert sein. Allerdings sollten angestellte und freiberufliche Lehrkräfte genau durchrechnen, ob sie sich die im Alter und nach Rentenbeginn steigenden Beiträge leisten können. Für verbeamtete Lehrer hingegen wird es im Ruhestand sogar billiger, denn ihre Beihilfe erhöht sich von 50 auf 70 Prozent.

Unser Tipp: Frühzeitiger Eintritt in die PKV! Dein Alter spielt eine entscheidende Rolle beim Abschluss einer privaten Krankenversicherung. Warum? Weil die Behandlungskosten und Beiträge mit fortschreitendem Lebensalter steigen. Damit du nicht von zu hohen Beitragssteigerungen überrascht wirst, legt der Versicherer einen Teil deines Monatsbeitrags in einer Altersrückstellung an. Diese Rückstellung soll den Beitrag im Alter stabil halten. Daher empfehle ich dir als Lehrer und Lehramtsanwärter, so früh wie möglich in die PKV einzutreten. Je später Du diesen Schritt machst, desto höher werden die Aufschläge für die Altersrückstellung.

In der PKV kannst du deine Leistungen individuell gestalten. Du kannst bestimmte Leistungen hinzubuchen oder auf andere verzichten, je nach deinem persönlichen Bedarf. Im Gegensatz dazu erhalten GKV-Versicherte festgelegte Pflicht- und Regelleistungen. Insgesamt bietet die PKV ein höheres Leistungsniveau. Als privat Versicherter hast du mehr Spielraum, um deine Versicherung auf deine individuellen Bedürfnisse abzustimmen.

Der Selbstbehalt in der privaten Krankenversicherung (PKV) kann eine Möglichkeit sein, den Beitrag für deine private Krankenversicherung zu senken. Hier sind einige wichtige Punkte dazu:

Bei Tarifen mit Selbstbehalt begleichst du einen Teil Deiner Arztrechnungen selbst, bis zu einem vereinbarten Betrag. Im Gegenzug ist dein monatlicher Versicherungsbeitrag niedriger als bei einem Tarif ohne Selbstbehalt. Oft übersteigt die Beitragsersparnis aufs Jahr gerechnet den vereinbarten Eigenanteil.Freiberufliche und selbstständige Lehrer, die selten zum Arzt gehen, können vom Tarif mit Selbstbehalt profitieren.Bist du allerdings angestellt, ist eine Selbstbeteiligung weniger attraktiv, da du die Kosten allein tragen müsstest.

Bitte beachte, dass die Entscheidung für oder gegen einen Selbstbehalt individuell abhängig ist.

Wichtig: Beachte deine Zukunft, auch die Familienplanung! Anders als in der GKV können Familienmitglieder in der PKV nicht kostenfrei mitversichert werden. Privat Versicherte müssen für jeden nicht berufstätigen Angehörigen eine eigene Versicherung abschließen. Beihilfeberechtigte Lehrer erhalten Unterstützung vom Dienstherrn, während angestellte und freiberufliche Lehrer ihre Familienplanung im Blick haben sollten.

Risikozuschläge bei Vorerkrankungen

Wenn du aufgrund von Vorerkrankungen eine private Krankenversicherung (PKV) in Betracht ziehst, ist es wichtig, die Bedeutung von Risikozuschlägen zu verstehen. Lass uns das in verständlicher Sprache besprechen:

Was sind Risikozuschläge? Risikozuschläge sind zusätzliche Kosten, die zu deinem regulären Versicherungsbeitrag hinzukommen können. Sie werden von der PKV erhoben, wenn aus den Gesundheitsfragen hervorgeht, dass du aufgrund einer Vorerkrankung weiterhin Kosten entstehen oder du dadurch im Laufe deines Lebens mehr Kosten verursachen wirst, als eine bei Abschluss kerngesunde Person. Ein Risikozuschlag ist nicht schön, aber fair gegenüber der Versichertengemeinschaft.

Wie hoch können diese Zuschläge sein? Eine feste Begrenzung gibt es hier leider nicht. Der Risikozuschlag hängt von der Schwere deiner Vorerkrankung ab. Bei einem Kunden, den wir vor kurzem beraten haben, wollte die Signal-Iduna zum Beispiel einen Risikozuschlag von 160 Prozent. Bei Asthma (bronchiale) oder Neurodermitis, gibt es Versicherungen, die bis zu 80 Prozent Risikozuschlag verlangen. Alternativ gibt es für viele Beamte aber auch die Möglichkeit, sich über die spezielle Öffnungsklausel für Beamte zu versichern. Hier ist der Risikozuschlag dann auf maximal 30 Prozent begrenzt.

Was passiert, wenn die Vorerkrankung schwerwiegend ist? Leider ist es in dem Fall möglich, dass du von der PKV abgelehnt wirst. Wenn dies geschieht, bleibt dir als Alternative nur die Möglichkeit, dich als freiwilliges Mitglied in der gesetzlichen Krankenkasse zu versichern. Es ist wichtig, bei der Beantwortung der Gesundheitsfragen ehrlich zu sein, da Falschangaben gravierende Konsequenzen haben können, zum Beispiel die Kündigung wegen einer vorvertraglichen Anzeigepflichtverletzung. Hierbei kann es sein, dass der Versicherer den Vertrag rückwirkend zum Beginn der Krankenversicherung kündigt. Dann könntest du plötzlich ohne Krankenversicherung dastehen und musst sämtliche Kosten aus dem eigenen Portemonnaie bezahlen.

Nachteile der PKV für selbständige oder angestellte Lehrern

Angestellte und Selbständige Lehrer sollten ihre Familienplanung beachten, bevor sie sich privat krankenversichern, da es in der PKV keine Familienversicherung gibt. Jede Person hat einen eigenen Beitrag und der Arbeitgeberanteil zur Krankenversicherung ist in der Höhe begrenzt. Der Höchstzuschuss des Arbeitgebers zum privaten Krankenversicherungsbeitrag liegt im Jahr 2024 bei 421,77 Euro und für die Pflegeversicherung 175,96 EUR. Es gibt vom Arbeitgeber also maximal 597,73 Euro. Muss man also Frau und 2 Kinder mitversichern, kann es schnell passieren, dass man mehr zahlt, als den Höchstbeitrag in der GKV.

Bei mir war das kürzlich der Fall. Einer der Lehrer, den wir als Makler betreuen, wurde der Posten eines Schulleiters an einer Privat-Schule angeboten. Somit fiel die Beihilfe weg und zusammen mit Frau und 2 Kindern stieg durch den Tarif-Wechsel der Beitrag auf 1.789 Euro im Monat an. Abzüglich der 597,73 Euro blieben 1.191,27 Euro als Beitrag für ihn über.

Fairerweise muss man aber sagen, für Top-Leistungen. 1-Bettzimmer, 90 Prozent Versicherungsschutz bei Zahnersatz und Brillen bis 600 Euro waren abgedeckt. Hätte er über Zusatztarife den Schutz der GKV auf das gleiche Nivea angepasst, hätte er vermutlich sogar tiefer in die Tasche greifen müssen. Trotzdem sollte man das wissen und bei seiner Entscheidung berücksichtigen, bevor man als angestellter oder selbständiger Lehrer in die PKV wechselt.

Gerade als angestellter Lehrer oder Freiberufler sollte man wegen der bessern Leistungen in die PKV wechseln und nicht, weil die PKV evtl. günstiger ist.

Jetzt kostenlose Online-Beratung anfordern!

Hilfe bei der Suche nach dem passenden PKV-Tarif

Wir wissen, dass die Wahl des richtigen PKV-Tarifs eine wichtige Entscheidung ist. Deshalb möchten wir dir dabei helfen, den passenden Schutz zu finden. Hier erfährst du, wie du trotz Vorerkrankungen die optimale private Krankenversicherung (PKV) für dich auswählst:

Individuelle Tarife und Leistungsumfänge

Die PKV bietet eine breite Palette verschiedener Tarife und Leistungen. Jeder Versicherte kann eine passende private Krankenversicherung finden, der genau zu seinen Bedürfnissen passt.

Unabhängige Versicherungsberater

Manchmal ist der Tarifdschungel schwer zu durchschauen. Unsere unabhängigen Versicherungsberater unterstützen dich dabei, den Überblick zu behalten und den optimalen Tarif für dich zu finden.

Vergleichsrechner im Internet

Wenn du einen ersten Überblick möchtest, sind Vergleichsrechner im Internet eine gute Wahl. Sie zeigen dir verschiedene Tarife und ermöglichen es dir, die Leistungen grob zu vergleichen.

Unser Tipp: Besuche auch unseren Beitragsrechner auf unserer Website. Damit kannst du schnell und einfach herausfinden, welcher Tarif ggf. zu dir passt.

Unser Fazit zur PKV für Lehrer:

- Bei Referendaren und verbeamteten Lehrern lohnt sich die PKV eigentlich immer, sofern er so gesund ist, dass er versicherbar ist.

- Mit Vorerkrankungen ist die Öffnungsaktion für Beamten ein tolles Angebot, sofern sie in einem Bundesland unterrichten, das Wahlleistungen in der Beihilfe inkludiert hat.

- Angestellte und selbständige Lehrer sollten beachten, dass die PKV schon teuer werden kann, wenn man Frau und Kinder mitversichern muss.

Unsere meistgelesenen PKV-Guides für Beamte

Diese Artikel könnten dich interessieren

Artikel von

Versicherungsmakler § 34d GewO. Mitgründer von fairbeamtet.de. Seit August 2000 in der Branche – erst Debeka, heute unabhängig.

Über 6.000 Beamte zur PKV und BU/DU beraten. 45 Google-Bewertungen – ausschließlich 5 Sterne. 500+ Top-Bewertungen bei Provenexpert.

Kein Verkaufsdruck. Keine leeren Versprechen. Du bekommst eine Empfehlung mit Begründung – bevor du unterschreibst.

Schnelle Antworten zu den top Fragen

Die häufigsten Fragen (FAQs) zum PKV-Test 2025 von Stiftung Warentest Finanzen

Hier findest du Antworten auf die häufigsten Fragen zum PKV-Test 2025 von Stiftung Warentest Finanzen. Wenn deine Frage hier nicht dabei ist, melde dich einfach direkt bei uns.

Die Frage, die sich kaum jemand traut zu stellen. Dabei ist Burnout im Lehrberuf kein Randthema. Es ist Berufsrealität. Viele PKV-Tarife erstatten Psychotherapie nur bis zu einer bestimmten Anzahl Sitzungen im Jahr. Andere schließen ambulante Psychotherapie komplett aus. Wer als Lehrer so einen Tarif hat, bleibt auf den Kosten sitzen. Das merkst du nicht beim Abschluss. Sondern genau dann, wenn du Hilfe brauchst.

Sie läuft weiter. Kein Stress. Aber schau genau hin, was dein Bundesland macht. Beim Bund, in Bayern, Berlin, Brandenburg, Mecklenburg-Vorpommern und Sachsen-Anhalt steigt dein Beihilfesatz während der Elternzeit auf 70 Prozent, auch beim ersten Kind. Mit der PKV musst du dann nur noch 30 Prozent absichern. Dein Beitrag sinkt. In anderen Bundesländern gilt das erst ab dem zweiten Kind. Melde die Elternzeit deiner PKV. Sofort. Sonst zahlst du zu viel.

Sie läuft weiter. Dein Beihilfeanspruch bleibt bestehen, auch in Teilzeit. Der Beihilfesatz ändert sich durch die Teilzeit selbst nicht. Was sich ändert: Dein Gehalt sinkt. Und damit eventuell deine Steuerlast. Ob du deinen Tarif anpassen solltest, hängt von deiner Gesamtsituation ab. Lass das kurz prüfen. Damit du nicht mehr zahlst als nötig.

Nein. Kein Beamtenstatus. Kein Beihilfeanspruch. Du bist GKV-pflichtig, es sei denn, du verdienst mehr als 77.400 Euro brutto im Jahr. Erst dann kannst du in die PKV. Aber nicht in einen Beihilfetarif. Du brauchst einen Vollkostentarif. Der ist teurer. Und strukturell komplett anders. Wer das verwechselt, zahlt doppelt, oder hat eine Lücke im Schutz. Beides ist teuer.

Kommt aufs Bundesland an. Wegen des Lehrermangels verbeamten immer mehr Bundesländer auch Quereinsteiger. Aber nicht alle. Und nicht automatisch. Wirst du verbeamtet, hast du Beihilfeanspruch und kannst in die PKV. Wirst du nur angestellt, bleibst du GKV-pflichtig. Wer absehbar verbeamtet wird, sollte jetzt eine Anwartschaftsversicherung prüfen. Für 7 bis 20 Euro im Monat, hast du dann deinen Gesundheitszustand eingefroren.

Deine PKV bleibt. Aber dein Beihilfesatz? Der kann sich ändern. Jedes Bundesland macht seine eigenen Regeln. NRW ist nicht Bayern. Bayern ist nicht Berlin. Passt dein Tarif nach dem Wechsel nicht mehr, hast du eine Lücke. Meld den Wechsel deiner PKV. Sofort, nicht irgendwann!